Ajustes del Resultado Contable en el Impuesto sobre Sociedades por creación de empleo en Empresas de

Fecha Publicación: 28-10-2016 - Número Boletín: 41 Año: 2016

De acuerdo con el artículo 102 de la LIS, los elementos del inmovilizado material nuevos, podrán ser amortizados libremente, incluidos los que sean objeto de arrendamiento financiero siempre que se ejerza la opción de compra, si se cumplen los siguientes requisitos:

- Los elementos deben ser adquiridos de tercero y puestos a disposición del sujeto pasivo en el período impositivo en que cumpla las condiciones para ser considerada empresa de reducida dimensión o bien ser encargados mediante contrato de ejecución de obra suscrito en el periodo impositivo y puestos a disposición del sujeto pasivo dentro de los 12 meses siguientes a la conclusión del mismo o bien ser construidos por la propia empresa.

- Durante los 24 meses siguientes a la fecha del inicio del período impositivo en que los bienes adquiridos entren en funcionamiento, la plantilla total de la empresa bebe crecer respecto de la plantilla media de los 12 meses anteriores, y dicho aumento se mantenga otros 24 meses.

La cuantía de la inversión que podrá beneficiarse del régimen de libertad de amortización será la que resulte de multiplicar la cifra de 120.000 euros por el referido incremento calculado con dos decimales.

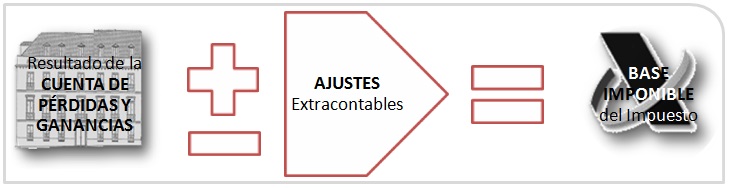

De esta forma conocemos lo que la NORMATIVA FISCAL permite a este respecto para las entidades de reducida dimensión, pero recordemos que para obtener la base imponible del Impuesto sobre Sociedades habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades.

En este sentido, si el gasto contabilizado conforme al Plan General de Contabilidad, Código de Comercio y normas contables no resulta fiscalmente deducible, el sujeto pasivo deberá realizar un ajuste positivo, incrementando su base imponible en el importe del gasto que no sea deducible. Por el contrario, cuando la normativa fiscal permita considerar que el gasto fiscalmente deducible es mayor que el que se ha contabilizado, el contribuyente realizará un ajuste negativo reduciendo su base imponible en el que correspondiese.

Evidentemente, si los criterios contables y fiscal coinciden, no procederá realizar ajuste extracontable alguno.

Para el caso que estamos estudiando en este apartado, "Libertad de Amortización por creación de empleo para empresas de reducida dimensión", lo comentado podría resumirse en el siguiente sentido:

Criterio Contable/Fiscal |

Incidencia en Resultado Contable |

Ajuste |

Modelo 200 de IS |

Gasto Contable > Gasto Fiscal |

Aumento |

Positivo (+) |

Casilla 311 |

Gasto Contable < Gasto Fiscal |

Disminución |

Negativo (-) |

Casilla 312 |

Gasto Contable = Gasto Fiscal |

--- |

--- |

No se cumplimenta |

La RCRCR, SL compra con fecha 01/01/2015, un vehículo mixto por importe de 30.000 Euros que amortiza contablemente según el método lineal aplicando el coeficiente máximo establecido en las Tablas Oficiales.

La plantilla media de la empresa ha aumentado respecto al ejercicio anterior en un cómputo total de 1,60 trabajadores.

La empresa es Entidad de Reducida Dimensión y desea acogerse al mejor tratamiento fiscal posible en el ejercicio.

RESOLUCIÓN

De acuerdo con el caso planteado, le resultará aplicable la posibilidad de amortizar libremente de acuerdo con lo establecido en el artículo 102 de la LIS, ya que se trata de un elemento nuevo de inmovilizado material y hay un incremento de plantilla (siempre bajo el compromiso de mantener este incremento en los 24 meses siguientes).

Así, RCRCR, SL por libertad de amortización, podrá realizar una disminución del resultado contable para activos nuevos de:

120.000 x 1,60 trabajadores = 192.000 Euros.

Podremos amortizar libremente hasta el límite de 192.000 Euros los elementos nuevos de inmovilizado material y de las inversiones inmobiliarias, puesto a disposición de la sociedad en el périodo impositivo.

Visionando las Tablas Oficiales de amortización establecidas en el artículo 12 de la LIS, el coeficiente lineal máximo es del 16%. Registro contable: 30.000 * 16% = 4.800 Euros.

Por tanto, los ajustes fiscales vendrían dados por:

AMORTIZACIÓN SEGÚN TABLAS OFICIALES |

||||

Año |

Registro Contable |

Fiscalidad |

Ajuste |

Modelo 200 de IS |

2015 |

4.800 Euros |

30.000 Euros |

(-) 25.200 Euros |

Casilla 312 |

2016 |

4.800 Euros |

0 Euros |

(+) 4.800 Euros |

Casilla 311 |

2017 |

4.800 Euros |

0 Euros |

(+) 4.800 Euros |

Casilla 311 |

2018 |

4.800 Euros |

0 Euros |

(+) 4.800 Euros |

Casilla 311 |

2019 |

4.800 Euros |

0 Euros |

(+) 4.800 Euros |

Casilla 311 |

2020 |

4.800 Euros |

0 Euros |

(+) 4.800 Euros |

Casilla 311 |

2021 |

1.200 Euros |

0 Euros |

(+) 1.200 Euros |

Casilla 311 |

.

Javier Gómez

Departamento de Contabilidad de RCR Proyectos de Software.

Comparte sólo esta página:

![]()

![]()

![]()