Módulos para 2017. Régimen de Estimación Objetiva en IRPF y Régimen Especial Simplificado de IVA.

Fecha Publicación: 18-11-2016 - Número Boletín: 44 Año: 2016

Nos encontramos a pocas fechas de ver publicada la periódica Orden por la que se desarrollan el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido; en este caso la coloquialmente denominada "Orden de Módulos para 2017".

El Proyecto de esta Orden ya ha sido publicado por el Ministerio de Hacienda y Función Pública, por lo que hemos podido comprobar que los cambios que nos encontraremos para el ejercicio 2017, no resultan significativos en relación al ejercicio precedente (2016), que habían sido aprobados por Orden HAP/2430/2015, de 12 de noviembre.

De acuerdo al Proyecto, los índices de rendimiento neto aplicables en el régimen de estimación objetiva del IRPF permanecen invariables en relación con el ejercicio 2016, salvo por la reducción aplicable a la actividad de servicio de cría, guarda y engorde de ganado (índice que también se aplicará en 2016); hecho que es habitual en esta Orden. El régimen simplificado de IVA no sufre variaciones y se prorrogan las reducciones existentes para las actividades económicas desarrolladas en el término municipal de Lorca.

La publicación de la nueva Orden es inminente, por ello aprovechamos para recordar desde este "foro" que las actividades empresariales sólo pueden tributar en el régimen simplificado del IVA si, asimismo, tributan en el de estimación objetiva de Renta. De acuerdo con los artículos 34.2 y 36 del Reglamento del Impuesto (RIRPF - RD 439/2007, de 30 de marzo), en virtud del principio de coordinación del método de estimación objetiva con el Impuesto sobre el Valor Añadido (IVA) o con el Impuesto General Indirecto Canario (IGIC), la exclusión del régimen especial simplificado en el IVA o en el IGIC supone la exclusión del método de estimación objetiva por todas las actividades económicas ejercidas por el contribuyente.

Al mismo tiempo, y aunque no es objeto de la coordinación entre ambos tributos (IRPF e IVA) pero sí afecta indirectamente, hemos de señalar que la normativa reguladora del IRPF establece como principio general la incompatibilidad de la estimación objetiva con la estimación directa. Esto quiere decir que los contribuyentes que determinen el rendimiento neto de alguna actividad económica por el método de estimación directa, en cualquiera de sus modalidades, están obligados a determinar el rendimiento neto de todas sus actividades económicas por dicho método, en la modalidad que corresponda.

No obstante, cuando se inicie durante el año alguna actividad no incluida o por la que se renuncie al método de estimación objetiva, la incompatibilidad no surtirá efectos para ese año respecto de las actividades que se venían realizando con anterioridad, sino a partir del año siguiente.

Una vez precisadas las incompatibilidades entre distintos métodos en IRPF, y volviendo a la coordinación entre impuestos, podemos concluir que:

- La exclusión de la estimación objetiva del IRPF supone la exclusión del régimen simplificado del IVA.

- La exclusión del régimen simplificado del IVA supone la exclusión de la estimación objetiva del IRPF.

- La exclusión del régimen especial de agricultura, ganadería y pesca del IVA supone la exclusión del régimen simplificado del IVA.

Con la misma base normativa, podemos argumentar que:

- La renuncia a la estimación objetiva del IRPF supone la renuncia al régimen simplificado y al régimen de la agricultura, ganadería y pesca del IVA.

- La renuncia al régimen simplificado del IVA supone la renuncia al régimen de la agricultura, ganadería y pesca del IVA y a la estimación objetiva del IRPF.

- La renuncia al régimen de la agricultura, ganadería y pesca del IVA supone la renuncia al régimen simplificado del IVA y a la estimación objetiva del IRPF.

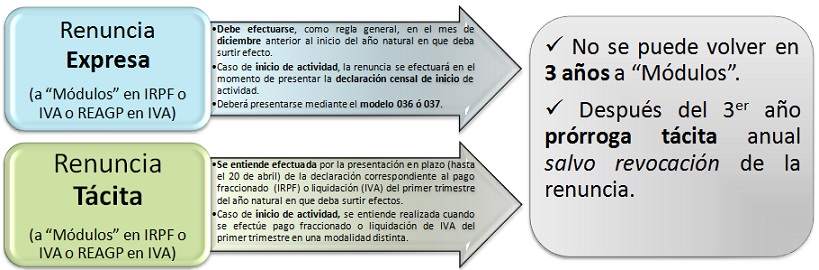

Sobre este tenor, el artículo 33 del RIRPF, establece la forma y efectos de la renuncia al método de estimación objetiva de donde podremos concluir:

Javier Gómez (16.11.2016)

www.supercontable.com.

Comparte sólo esta página:

![]()

![]()

![]()