| ANÁLISIS DE EMPRESA |

Este apartado se activa automáticamente a partir de introducir los datos de una determinada empresa, mostrando todas sus prestaciones sin necesidad de que el usuario realice ninguna acción, simplemente entrando en el apartado que corresponda.

Actualmente este apartado se compone de las siguientes opciones:

- Ratios comentados.

- Análisis Comparativo.

- Resumen de saldos y variaciones.

- Plantillas de ratios.

- Balances Analíticos.

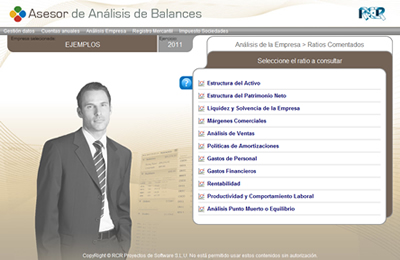

En este apartado el programa presenta distintos ratios y agrupaciones de ratios que dan respuesta a determinadas interpretaciones analíticas de la empresa: Liquidez y solvencia, política de amortizaciones, márgenes comerciales, estructura del balance, etc.

El programa, para cada apartado, presenta un escueto informe de los principales ratios que influyen en cada temática tratada, con interpretaciones analíticas, detección de problemas, consejos que ayuden en la toma de decisiones, etc.

Trabaja única y exclusivamente con los datos del ejercicio económico en el que nos encontremos situados, por lo que estamos hablando de un ANÁLISIS ESTÁTICO de diferentes aspectos de los estados financieros.

Solamente en algún apartado como: Ratios de Control de Calidad y Análisis del Punto Muerto o Equilibrio, Asesor de Análisis de Balances nos solicitará datos adicionales para poder concretar el informe a presentar.

Este análisis se divide en tres apartados diferenciados pero, que “a la postre” constituyen un único informe analítico comparativo:

- Análisis Patrimonial.

- Análisis Financiero.

- Análisis Económico.

Simplemente con seleccionar cualquiera de los análisis referidos, Asesor de Análisis de Balances le mostrará de forma automática un detallado informe de la evolución de la empresa (desde un punto de vista analítico y con base en sus saldos contables) en los últimos dos ejercicios económicos.

Las redacciones, interpretaciones, consejos,..., el informe en definitiva, variará en función de los saldos contables de su empresa y se modificará de forma automática cada vez que usted modifique algunos de los saldos contables en el apartado de GESTIÓN DE DATOS; siempre, por supuesto, en aquellos ratios o analíticas donde los saldos modificados tengan influencia.

El texto, como ocurre con todos los informes del programa, podrá:

- Trasladarse a Word para realizar un tratamiento del mismo a gusto del usuario.

- Copiarse (Ctrl. + C) y Pegarse (Ctrl. + V) en cualquier procesador de textos.

- Copiarse en el portapapeles.

- Imprimirse directamente desde la aplicación.

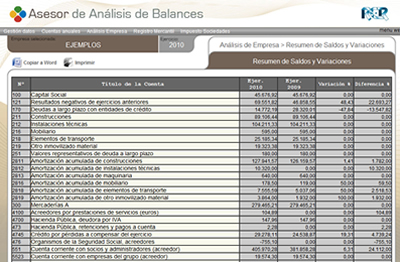

RESUMEN DE SALDOS Y VARIACIONES.

Esta opción nos permite, de forma automática, visionar aquellas cuentas contables que tienen saldo distinto de cero para el ejercicio en que nos encontremos y el inmediatamente anterior.

Presenta cuatro columnas comparativas:

- Saldos del ejercicio en curso.

- Saldos del ejercicio anterior.

- Variación de los saldos en términos porcentuales.

- Variación de los saldos en términos absolutos.

Este apartado presenta multitud de ratios, con formato plantilla, para que con un “simple vistazo” puedan estudiarse los ratios más significativos de una determinada empresa así como una escueta pero directa interpretación.

Viene estructurado en dos formatos:

- Ratios comparativos de 2 ejercicios.

- Ratios del ejercicio en curso.

En cada una de estas opciones, existen distintas posibilidades de consulta de ratios, que son:

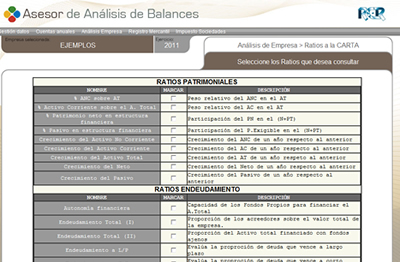

- Patrimoniales.

- Endeudamiento.

- Liquidez y Equilibrio.

- Rotaciones y Eficiencia en Gestión.

- Rentabilidad.

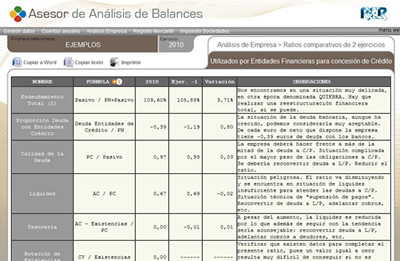

- Estudiados por Bancos para la concesión de Créditos.

- Ratios a la CARTA.

Cada uno de los referidos apartados, como ocurre con el resto del apartado de análisis, se actualizan de forma automática sin más que cumplimentar o modificar los saldos contables en el apartado de GESTIÓN DE DATOS.

Ahora bien, interesa señalar:

ESTUDIADOS POR BANCOS PARA LA CONCESIÓN DE CRÉDITOS.

Realizado a través de un muestreo de las principales entidades financieras españolas, sobre los ratios que utilizan para la concesión de financiación, renovación de pólizas de crédito, concesión de préstamos, etc. La fecha en que se realiza el estudio que sirve de base para esta “parrilla” de ratios ha sido Enero de 2011.

En este apartado, a partir de todos los ratios disponibles en la aplicación Asesor de Análisis de Balances, le permite seleccionar todos aquellos ratios que el usuario considere necesarios para el establecimiento de una plantilla predeterminada. De esta forma, solamente estudiará y presentará los ratios e interpretaciones de los mismos seleccionados por el usuario y no otros.

Este apartado en su conjunto, pretende facilitar al usuario información adicional del Balance de Situación y la Cuenta de Perdidas y Ganancias que le permita en un "simple vistazo" ver la evolución de su empresa a lo largo de dos ejercicios económicos y las partidas mas significativas y representativas de la misma.

Consta de los siguientes apartados:

1. Balance de Situación Extendido.

En este apartado el Asesor de Análisis de Balances nos muestra el Balance de Situación de la sociedad con la que estemos trabajando, en formato normal según el PGC, donde encontramos comparada la siguiente información:

- Importes de Activo, Patrimonio Neto y Pasivo del ejercicio en curso (N) y ejercicio anterior (N-1). Columnas (2) y (4).

- Columna (1) que muestra, para el ejercicio en curso (N), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación al total de activo o patrimonio neto + pasivo (según corresponda).

- Columna (5) que muestra, para el ejercicio anterior (N-1), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación al total de activo o patrimonio neto + pasivo (según corresponda).

- Columna (3) que muestra, en términos porcentuales (%), la variación (positiva o negativa) sufrida por todas y cada unas de las partidas que conforman el balance, del ejercicio N-1 al ejercicio N.

2. Balance de Situación Agrupado.

En este apartado el Asesor de Análisis de Balances nos muestra el Balance de Situación de la sociedad con la que estemos trabajando, en formato PYME según el PGC Pyme, donde encontramos comparada la siguiente información:

- Importes de Activo, Patrimonio Neto y Pasivo del ejercicio en curso (N) y ejercicio anterior (N-1). Columnas (2) y (4).

- Columna (1) que muestra, para el ejercicio en curso (N), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación al total de activo o patrimonio neto + pasivo (según corresponda).

- Columna (5) que muestra, para el ejercicio anterior (N-1), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación al total de activo o patrimonio neto + pasivo (según corresponda).

- Columna (3) que muestra, en términos porcentuales (%), la variación (positiva o negativa) sufrida por todas y cada unas de las partidas que conforman el balance, del ejercicio N-1 al ejercicio N.

3. Cuentas de Pérdidas y Ganancias "Financieras".

En este apartado el Asesor de Análisis de Balances nos muestra un “formato financiero” de la Cuenta de Pérdidas y Ganancias, cuyo principal objetivo es agrupar las distintas partidas que conforma la cuenta de explotación de una empresa en términos “financieros”, que nos permitirá estudiar aspectos que no pueden obtenerse de forma directa en la cuenta de pérdidas y ganancias aprobada por el PGC. Así encontramos agrupadas las cifras de:

- Ingresos de Explotación.

- Gastos de Explotación.

- Resultado de Explotación.

- Resultado Financiero.

- Resultado antes de Impuestos.

- Resultado del Ejercicio.

La forma de presentar la información viene dada por 5 columnas diferenciadas que nos mostrarán:

- Importes de la Cuenta de Pérdidas y Ganancias (agrupadas desde un punto de vista financiero) del ejercicio en curso (N) y ejercicio anterior (N-1). Columnas (1) y (3).

- Columna (2) que muestra, para el ejercicio en curso (N), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación Importe Neto de la Cifra Neta de Negocios. En este sentido encontrarnos que, si ésta no constituye la única vía de ingresos de la Sociedad, los ingresos de explotación supondrán un porcentaje superior al 100%; el motivo de tomar esta determinación es que desde un punto de vista contable, el resto de ingresos deberían ser “accesorios” dentro de la actividad de la sociedad.

- Columna (4) que muestra, para el ejercicio anterior (N-1), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación Importe Neto de la Cifra Neta de Negocios. En este sentido encontrarnos que, si ésta no constituye la única vía de ingresos de la Sociedad, los ingresos de explotación supondrán un porcentaje superior al 100%; el motivo de tomar esta determinación es que desde un punto de vista contable, el resto de ingresos deberían ser “accesorios” dentro de la actividad de la sociedad.

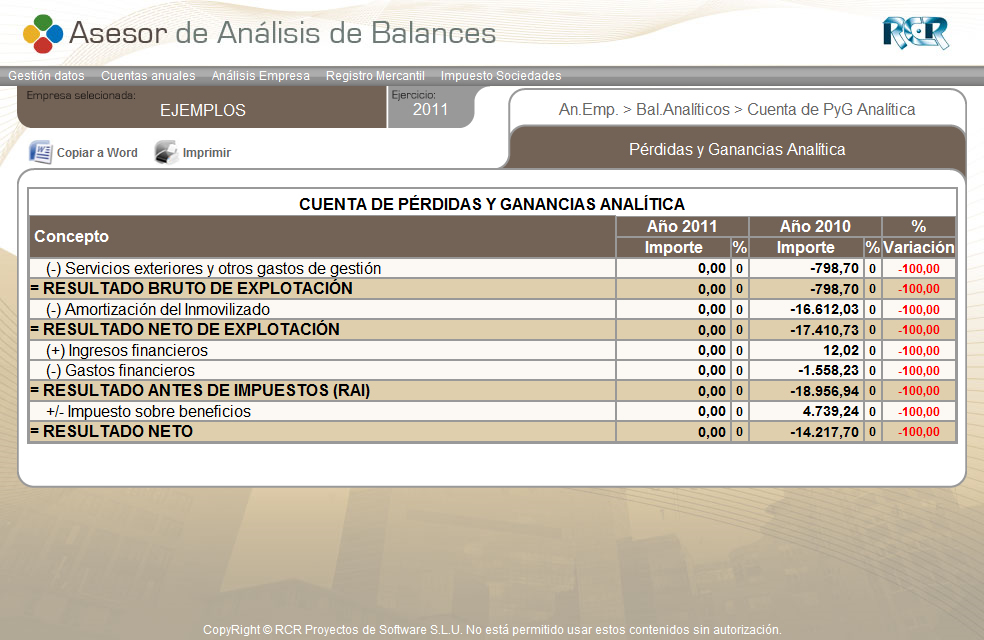

4. Cuentas de Pérdidas y Ganancias "Analítica".

En este apartado el Asesor de Análisis de Balances nos muestra un “formato analítico” de la Cuenta de Pérdidas y Ganancias, cuyo principal objetivo es agrupar las distintas partidas que conforma la cuenta de explotación de una empresa en términos “analíticos”, que nos permitirá estudiar aspectos que no pueden obtenerse de forma directa en la cuenta de pérdidas y ganancias aprobada por el PGC. Así podremos encontrar como información adicional y que nos hablará de la gestión productiva de la empresa, variables tales como:

- Ingresos de Explotación.

- Consumos.

- Margen de Producción o Comercial.

- Margen de Explotación o Resultado Bruto de Explotación.

- Resultado Neto de Explotación.

- Resultado antes de Impuestos.

- Resultado Neto.

La forma de presentar la información viene dada por 5 columnas diferenciadas que nos mostrarán:

- Importes de la Cuenta de Pérdidas y Ganancias (agrupadas desde un punto de vista analítico) del ejercicio en curso (N) y ejercicio anterior (N-1). Columnas (1) y (3).

- Columna (2) que muestra, para el ejercicio en curso (N), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación Importe Neto de la Cifra Neta de Negocios. En este sentido encontrarnos que, si ésta no constituye la única vía de ingresos de la Sociedad, los ingresos de explotación supondrán un porcentaje superior al 100%; el motivo de tomar esta determinación es que desde un punto de vista contable, el resto de ingresos deberían ser “accesorios” dentro de la actividad de la sociedad.

- Columna (4) que muestra, para el ejercicio anterior (N-1), en términos porcentuales (%) el peso relativo de todas y cada una de las partidas del balance en relación Importe Neto de la Cifra Neta de Negocios. En este sentido encontrarnos que, si ésta no constituye la única vía de ingresos de la Sociedad, los ingresos de explotación supondrán un porcentaje superior al 100%; el motivo de tomar esta determinación es que desde un punto de vista contable, el resto de ingresos deberían ser “accesorios” dentro de la actividad de la sociedad.

A partir de ahí continuaremos con el paso 9. (REGISTRO MERCANTIL).