¿Qué liquidaciones trimestrales de la AEAT puedo aplazar y cómo puedo hacerlo?

Javier Gómez y Mateo Amando López, Departamento de Contabilidad y Fiscalidad de SuperContable.com - 11/10/2018

ACTUALIZADO 04/10/2023

Finalizado el "trimestre fiscal" algunos contribuyentes se ven en la imposibilidad de hacer frente a los resultados (a ingresar) de las declaraciones y autoliquidaciones a presentar para cumplir con sus obligaciones tributarias. Una de las posibles soluciones a esta circunstancia puede ser la solicitud a la propia AEAT del aplazamiento/fraccionamiento de la deuda tributaria surgida, al tiempo que se presentan estas declaraciones y autoliquidaciones.

¿Qué modelos de los formalizados en el trimestre puedo aplazar?

Para ello, en primer lugar es importante distinguir aquellas deudas tributarias que pueden ser aplazadas/fraccionadas de aquellas otras cuyo aplazamiento/fraccionamiento está prohibido por la normativa vigente. También es importante conocer a estos efectos la Instrucción 2/2023, de 3 de abril, de la Directora del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria (AEAT), sobre gestión de aplazamientos y fraccionamientos de pago, pues en ella podremos conocer la aplicación práctica que realiza la AEAT de la normativa vigente así como diferenciar los procedimientos automáticos de los no automatizados.

Así, NO podrán ser aplazadas o fraccionadas las deudas referidas en el artículo 65.2 de la Ley 58/2003 General Tributaria (LGT), es decir, las siguientes obligaciones:

Recuerde:

La solicitud de aplazamiento o fraccionamiento sobre deudas inaplazables se inadmitirá, se considera como no presentada, deviniendo la deuda como impagada entrando en período ejecutivo de recaudación.

- Aquellas cuya exacción se realice por medio de efectos timbrados.

- Las que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta.

- Las que tengan la consideración de créditos contra la masa en una situación concursal.

- Las derivadas de la ejecución de decisiones de recuperación de ayudas de Estado.

- Las resultantes de la ejecución de resoluciones firmes desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido suspendidas durante la tramitación de éstos.

- Las derivadas de tributos que deban ser legalmente repercutidos salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.

- Las que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades.

Si bien, para este comentario sintetizamos en el siguiente cuadro informativo las deudas que se pueden aplazar respecto de las obligaciones formales del trimestre:

| TRIBUTO | CONCEPTO | MODELO AEAT |

POSIBILIDAD DE APLAZAR | |

| Deudas ≤ 50.000 Euros | Deudas >50.000 Euros | |||

| IRPF | Retenciones e ingresos a cuenta sobre rentas de trabajadores, profesionales y otras actividades económicas. | Modelo 111 | NO | |

| Retenciones e ingresos a cuenta sobre arrendamiento de inmuebles urbanos. | Modelo 115 | |||

| Retenciones e ingresos a cuenta sobre rentas de capitales. | Modelo 123 | |||

| Pago fraccionado del IRPF para empresarios en estimación directa. | Modelo 130 | SI. Procedimiento automático por necesidades transitorias de tesorería (sin justificar) NO requiere aportación de garantías. Plazo Máximo concedido: 24 meses (personas físicas). |

SI. Necesidades transitorias de tesorería que se deben justificar. No es automático (procedimiento ordinario). Requiere aportación de garantías. Plazo Máximo concedido: 60 meses (según garantía aportada). |

|

| Pago fraccionado del IRPF para empresarios en estimación Objetiva ("Módulos"). | Modelo 131 | |||

| Sociedades (IS) | Pago fraccionado del Impuesto sobre Sociedades | Modelo 202/222 | NO | |

| IVA | Declaración Autoliquidación de IVA | Modelo 303 | SI. Procedimiento automático que presupone el impago de las cuotas repercutidas que se aplazan (sin justificar) NO requiere aportación de garantías. Plazo Máximo concedido:

|

SI. Se debe acreditar el impago de las cuotas repercutidas que se aplazan (no automático - procedimiento ordinario) Requiere aportación de garantías. Plazo Máximo concedido: 60 meses (según garantía aportada). |

| NOTA: Esta tabla responde a la práctica habitual de la AEAT, pues realmente la normativa (LGT) no contempla los automatismos y presunciones que se están aplicando en cuanto a las dificultades transitorias de tesorería y la presunción del aplazamiento de cuotas repercutidas impagadas. El límite de 50.000 euros se aplicará a la totalidad de deuda aplazada por el contribuyente con la AEAT. Ejemplo: Una empresa tiene aplazamientos por 34.000 Euros. En una nueva solicitud solo podrá aplazar por el procedimiento automático y sin garantías hasta 16.000 euros más; el resto (si existe) se aplazará por el procedimiento ordinario, con las garantías y la acreditación que corresponda. |

||||

Recuerde:

El tipo de interés de demora para 2023 es del 4,0625%.

Ahora bien, no obstante el cuadro anterior, se denegarán las solicitudes sobre deudas:

- Aplazadas anteriormente cuyo pago se incumplió.

- Superiores a 600 Euros no aplazadas cuya providencia de apremio ya haya sido notificada.

¿Cómo realizo el aplazamiento/fraccionamiento?

>La solicitud de aplazamiento o fraccionamiento se puede realizar al mismo tiempo que se presenta el modelo de la AEAT cuyo importe se desea aplazar o posteriormente a través del apartado de aplazamiento y fraccionamiento de deudas de la sede electrónica de la AEAT.

En este sentido, sirviéndonos de distintas imagenes utilizadas por la propia AEAT en su página web podríamos establecer los pasos principales para realizar correctamente la solicitud de aplazamiento/fracconamiento (alguna ventana puede variar en función del importe de deuda a aplazar/fraccionar):

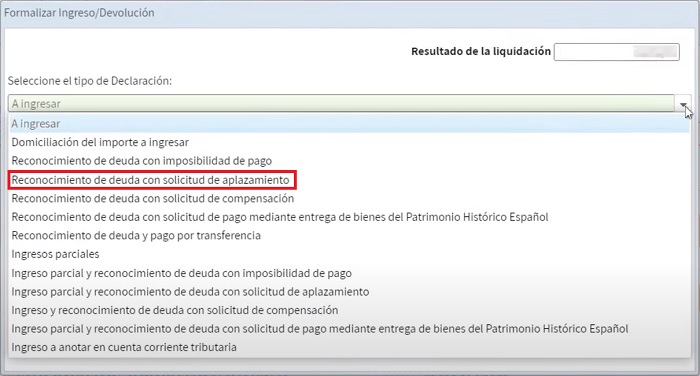

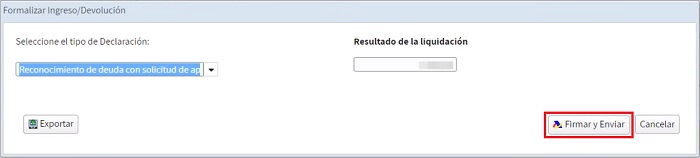

1. Lo primero es presentar por los procedimientos habituales la autoliquidación cuyo pago quiere aplazar pero cuando nos pida seleccionar el tipo de declaración marcaremos la opción Reconocimiento de deuda con solicitud de aplazamiento antes de Firmar y enviar:

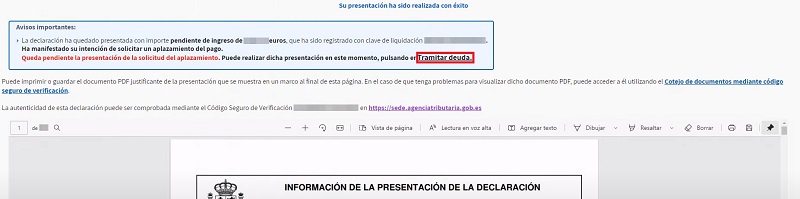

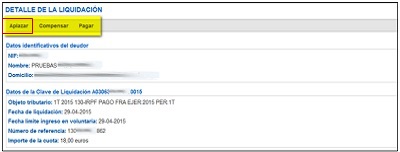

2. Presentado el modelo objeto de liquidación (tras pulsar Firmar y enviar), si los datos introducidos son correctos y no existen errores que habremos de subsanar previamente, aparece la respuesta "su presentación ha sido realizada con éxito" junto a la clave de liquidación correspondiente a la deuda que debe tramitar y un enlace para poder tramitarla (Tramitar deuda).

Como podemos observar en la imagen anterior, la presentación del modelo finaliza (debiendo guardar el pdf adjunto con la autoliquidación presentada); ahora bien, se abre el "trámite" para aplazar o fraccionar la deuda generada, debiendo continuar este proceso para que el aplazamiento se realice correctamente.

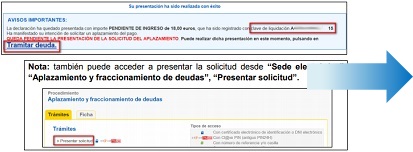

3. Para presentar la solicitud de aplazamiento / fraccionamiento "pinche" la opción de "Tramitar Deuda", y en el ventana emergente posterior seleccione la opción "aplazar". Si no le aparece la opción tramitar deuda o quiere dejar el trámite para más adelante, deberá acceder al apartado de aplazamientos de la sede electrónica de la AEAT y seleccionar la opción Solicitar aplazamiento o fraccionamiento de deudas para poder solicitar correctamente el aplazamiento.

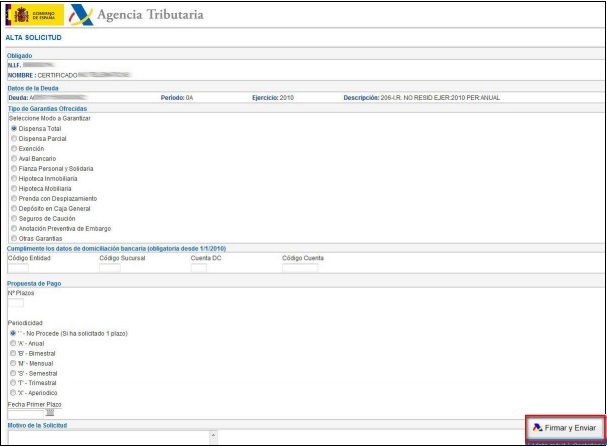

4. Una vez pulsamos en el botón de aplazar, encontraremos una nueva ventana de la aplicación web que nos permitirá personalizar los datos del tipo de aplazamiento que deseamos realizar. Si bien hemos de comentar que dependiendo del importe y condiciones del contribuyente la ventana pudiera variar los datos mostrados.

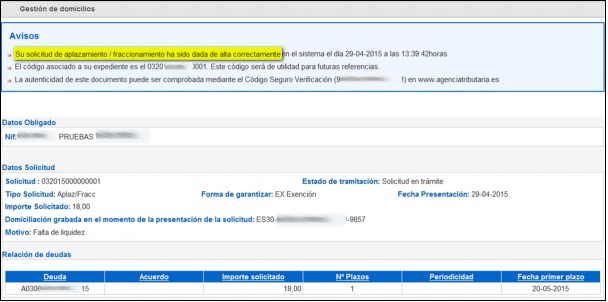

5. Una vez pulsamos el botón "Firmar y enviar" obtendremos la confirmación de la presentación de la solicitud de aplazamiento. Con esto proceso habremos:

- Presentado el modelo y,

- Solicitado el aplazamiento.

Comparte sólo esta página:

![]()

![]()

![]()