Opciones y Criterios para compensar Bases Imponibles Negativas en el IS según el TEAC.

Publicado: 24/04/2017

Boletín nº 17 - Año 2017

Nos hacemos eco en este comentario de la reciente Resolución de 4 de Abril de 2017 del Tribunal Económico Administrativo Central (TEAC), y que entendemos puede ser interesante hacer llegar a nuestros lectores las posibilidades, que según el TEAC, puede tener un contribuyente del Impuesto sobre Sociedades a la hora de compensar sus bases imponibles negativas.

En primer lugar, situarnos ante este derecho del contribuyente, de una forma telegráfica:

- El artículo 26 de la Ley 27/2014, permite la compensación (con rentas positivas de los períodos impositivos siguientes) ilimitada en el tiempo de las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación.

- Existen limitaciones a este posibilidad de compensar bases imponibles, normalmente para los contribuyentes cuyo volumen de operaciones, calculado conforme a lo dispuesto en el artículo 121 LIVA, haya superado la cantidad de 6.010.121,04 euros durante los doce meses anteriores, si bien, en todo caso se podrán compensar en el período impositivo bases imponibles negativas hasta el importe de 1 millón de euros.

- Además, hay casos específicos donde no se permite la compensación de bases imponibles negativas, sobre todo aquellos relacionados con la adquisición de entidades.

No obstante para completar esta información, puede consultar nuestro comentario CIERRE CONTABLE 2016. Compensación de Bases Imponibles Negativas, donde hacíamos un breve resumen de aquellos aspectos que debíamos tener en cuenta a este respecto para el cierre del ejercicio 2016.

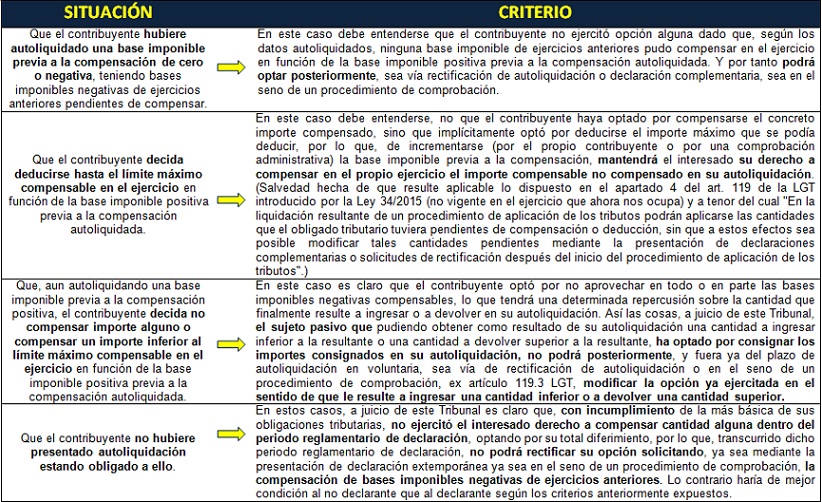

Pues bien, como la compensación de bases imponibles negativas constituye una opción para el contribuyente del Impuesto sobre Sociedades en los términos establecidos en el artículo 119.3 de la Ley General Tributaria (LGT), opción que normalmente ejercita con la presentación del modelo 200 de declaración del Impuesto, la Resolución 01510/2013/00/00 de 4 de Abril de 2017, se posiciona estableciendo unos criterios sobre la consideración de la compensación de Bases Imponibles Negativas como una "opción" y los límites sobre compensabilidad futura que ello conlleva.

Transcribimos literalmente los criterios del Tribunal (TEAC):

A partir de aquí, conociendo el posicionamiento de este Tribunal, y lo que será su respuesta si nos dirigimos al mismo respecto de esta problemática, sino estamos de acuerdo con estos criterios, habremos de utilizar la jurisdicción contencioso-administrativa para defender nuestra postura o pretensión.

Comparte sólo esta página:

![]()

![]()

![]()