Principales Novedades Fiscales desde 5 de Julio de 2018.

Fecha Publicación: 09-07-2018 - Número Boletín: 28 Año: 2018

Recién publicada la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado, con entrada en vigor a partir de 5 de julio de 2018, hemos podido conocer las novedades fiscales y laborales (además de otras en distintos ámbitos) que nos afectarán de aquí a final de 2018 y que pudieran marcar algunas de nuestras decisiones durante estos casi seis meses restantes de año.

Así, de una forma telegráfica y directa, para en posteriores tratamientos realizar un estudio detallado y práctico de cada novedad, podemos resaltar:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

|

Hasta 31.12.2017 |

Desde 01.01.2018 |

Obligación de declarar |

No tendrán que declarar los contribuyentes que obtengan rentas procedentes exclusivamente de rentas inmobiliarias, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado, con el límite conjunto de 1.000 euros anuales. |

Se incluyen también en esta exclusión, las demás ganancias patrimoniales derivadas de ayudas públicas. |

No tendrán que declarar los contribuyentes que perciban rendimientos íntegros del trabajo que procedan de más de un pagador, pensiones compensatorias del cónyuge o anualidades por alimentos no exentas, el pagador no esté obligado a retener o sean rendimientos sujetos a tipo fijo de retención) siendo inferiores a 12.000 euros. |

Se eleva el límite hasta 14.000 euros. |

|

Deducción por inversión en empresas de nueva o reciente creación |

20% de las cantidades satisfechas por la suscripción de acciones o participaciones en empresas de nueva o reciente. |

30% de las cantidades satisfechas por la suscripción de acciones o participaciones en empresas de nueva o reciente. |

Deducción por rentas obtenidas en Ceuta y Melilla |

50% de la cuota estatal y autonómica. |

60% de la cuota estatal y autonómica. |

Deducción por maternidad |

Minoración de cuota diferencial en hasta 1.200 euros por cada hijo menor de 3 años. |

Deducción anterior y hasta 1.000 euros adicionales por gastos de custodia de estos hijos en guarderías o centros de educación infantil autorizados. |

Deducción aplicable a las unidades familiares formadas por residentes fiscales en Estados miembros de la UE o del EEE. |

No existía |

Para contribuyentes cuyos restantes miembros de la unidad familiar residan en otro Estado miembro de la UE o del EEE, y les impide presentar declaración conjunta. |

|

Hasta 04.07.2018 |

Desde 05.07.2018 |

Deducciones por familia numerosa o personas con discapacidad a cargo |

Hasta 1.200 euros/año (2.400 en familias numerosas de categoría especial) por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte de una familia numerosa |

Deducción anterior incrementada en hasta 600 euros/año por cada hijo que forme parte de la familia numerosa que exceda del número mínimo de hijos exigido para alcanzar la condición de familia numerosa de categoría general o especial. |

Gravamen especial sobre los premios de determinadas loterías y apuestas |

Están exentos los premios cuyo importe íntegro sea igual o inferior a 2.500 euros. |

Están exentos los premios cuyo importe íntegro sea igual o inferior a:

|

NOTA: Todas estas novedades tienen requisitos a cumplir para su aplicación y un desarrollo que no trasladamos en este cuadro informativo. |

||

IMPUESTO SOBRE SOCIEDADES

A resaltar las novedades relacionadas con:- Deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales (Art. 36.2 LIS).- En este caso los productores registrados que se encarguen de la ejecución de una producción extranjera, tendrán nuevas obligaciones entre las que destacamos:

- Incorporar en los títulos de crédito y en la publicidad de la producción una referencia específica a haberse acogido al incentivo fiscal.

- Remitir e informar al Instituto de Cinematografía y de las Artes Audiovisuales (ICAA) distintos tipos de materiales y condiciones de la producción tales como: copia de la producción, sinopsis y ficha técnica y artística, material gráfico, fotogramas de la obra con autorización implícita para ser utilizados en la promoción del territorio en donde se haya rodado, fecha de inicio y finalización de la producción, importe del gasto total de la producción realizado en España, etc.

Efectos desde 05.07.2018

- Pagos Fraccionados (DA 14ª LIS).- Se exime a las entidades de capital-riesgo, reguladas en la Ley 22/2014, de la obligación de efectuar el pago fraccionado mínimo aplicable a las grandes empresas, en lo que se refiere a sus rentas exentas.

Esta excepción no resultará aplicable a los pagos fraccionados cuyo plazo de declaración haya comenzado antes de 05.07.2018.

Efectos para los períodos impositivos que se inicien a partir de 01.01.2018 - Facultades de la Administración para determinar la base imponible y otros elementos tributarios (Art. 131 LIS).- Se amplían las facultades de la Administración para comprobar cualquier circunstancia relacionada con la conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria (Art. 130 LIS); en particular las pérdidas contables.

Efectos desde 05.07.2018

- Reducción de las rentas procedentes de determinados activos intangibles (Art. 23 LIS).- Se delimita (entre otras novedades) que rentas tendrán derecho a esta reducción, estableciendo que serán las rentas positivas procedentes de la cesión del derecho de uso o de explotación de patentes, modelos de utilidad, certificados complementarios de protección de medicamentos y de productos fitosanitarios, dibujos y modelos, legalmente protegidos, que deriven de actividades de investigación y desarrollo e innovación tecnológica y software avanzado registrado que derive de actividades de investigación y desarrollo.

Efectos para los períodos impositivos que se inicien a partir de 01.01.2018

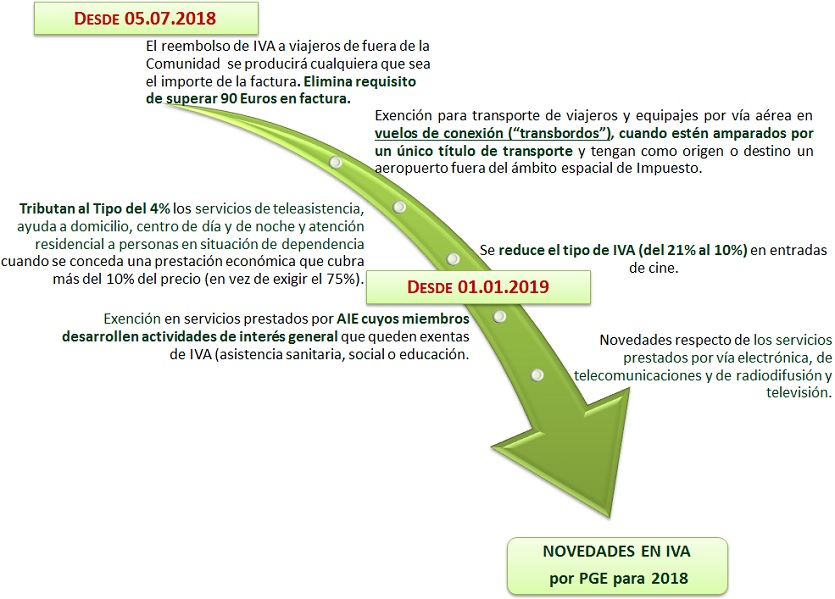

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Gráfica y telegráficamente, resaltaríamos:

Comparte sólo esta página:

![]()

![]()

![]()