|

Participaciones Indirectas en otras Sociedades. Aunque en estos tiempos las participaciones o inversiones en empresas se ven reducidas, nos parece interesante entrar en el concepto y tratamiento de las participaciones indirectas. Una participación indirecta tiene lugar cuando el control de la sociedad dominante no se ejerce como consecuencia de una participación directa en el capital social de la sociedad dependiente, es decir, que A controle B directamente con un cierto porcentaje, sino a través de una participación mayoritaria en una sociedad que a su vez tiene una participación mayoritaria en el capital social y los derecho de voto de dicha sociedad. En lo relativo a su tratamiento contable, según el artículo 30 de las Normas de Formulación de las Cuentas Anuales Consolidadas (NOFAC):

La eliminación inversión-fondos propios en los supuestos de participación indirecta seefectuará por etapas. Se realizará en primer lugar, la eliminación inversión-fondos propios correspondiente a la sociedad dependiente que no tenga participación directa en el capital de ninguna otra sociedad dependiente. Posteriormente, se realizarán las sucesivas eliminaciones inversión-fondos propios, por el orden que se deriva de lo indicado, teniendo en cuenta para la cuantificación de los fondos propios que formarán parte de estos últimos la reserva en sociedades consolidadas surgidas en las etapas anteriores.

Antes de pasar a la eliminación inversión-fondos propios, habrá que conocer la consideración de las sociedades en relación a sus niveles de participación. También te puede interesar

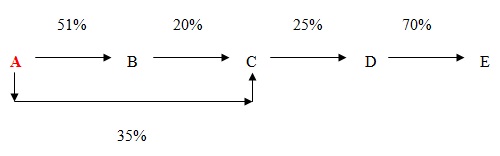

Para estar al día en tu trabajo diario... Todo ello lo veremos más claramente con un ejemplo: Imaginemos la siguiente situación accionarial de una sociedad A en relación con varias sociedades. Habrá que determinar el alcance de su inversión en el resto para saber si esta obligada a consolidar, el método y las sociedades pertenecientes al grupo.

Respuesta:

Pues bien, una vez delimitados los grupos y la asociada, calcularemos el tanto efectivo de participación de la sociedad A en el patrimonio del resto y el cómputo para el cálculo de los derechos de voto (art. 3 del RD 1159/2010), que aunque no lo parezca estos conceptos son muy fáciles de confundir.

Una vez determinados los derechos de voto, el método de consolidación aplicable a cada caso será:

|

Comparte sólo esta página:

![]()

![]()

![]()