Dietas exentas del IRPF, ¿Quién las tiene que justificar: pagador o perceptor?

Publicado: 16/11/2018

Boletín nº 45 - Año 2018

En fechas recientes (06.11.2018) hemos asistido a la publicación por el Tribunal Económico Administrativo Central (TEAC) de su Resolución 03972/2018, en recurso extraordinario de alzada para la unificación de criterio, donde se determina quién debe ser, si el pagador o el perceptor de dietas exceptuadas de gravamen en el Impuesto sobre la Renta de las Personas Físicas (IRPF), el que aporte la carga de la prueba para la consideración como exentas de estas cantidades recibidas; o dicho de otra forma, quién deber ser la persona que acredite o justifique el día, lugar, motivo y realidad del desplazamiento en el caso de ser percibidas retribuciones exentas del impuesto por tener la consideración de dietas de acuerdo con el artículo 9 del Reglamento del IRPF (Real Decreto 439/2007 - RIRPF).

Así, el TEAC se posiciona de acuerdo a los siguientes criterios:

1. "No existe obstáculo normativo que impida a la Administración comprobar al perceptor de retribuciones que han sido declaradas como dietas y asignaciones para gastos de viaje exoneradas de gravamen, en relación con las mismas".

Esto significa que la Administración tributaria "puede ir" indistintamente contra el pagador (empresa) o contra el perceptor (trabajador) con el objeto de comprobar si se han practicado correctamente las retenciones a cuenta del IRPF por las cantidades satisfechas a los trabajadores (en el primer caso) o si por contra las retribuciones percibidas por éstos en concepto de dietas y asignaciones de viaje exceptuadas de gravamen, han sido declaradas de acuerdo a la normativa vigente (en el segundo); no existe obligación de "ir contra uno antes que contra el otro".

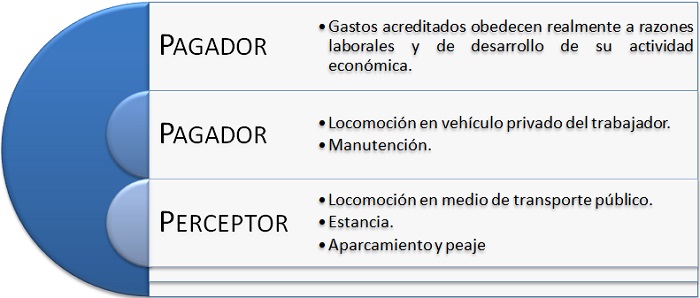

2.- "Los gastos de locomoción mediante uso de vehículo privado así como los gastos de manutención, deben ser acreditados por el pagador".

Resuelve el TEAC que es el pagador de estas retribuciones el que ha de justificar el día, lugar y motivo del desplazamiento, es decir, que los gastos de desplazamiento de los empleados obedecen a razones exclusivamente laborales y de organización de su actividad económica para el correcto desempeño. Dicho esto, también aclara el Tribunal que este hecho no es obstáculo para que el perceptor pueda aportar voluntariamente la justificación de los mismos si dispusiera de ella.

3.- "Los gastos de locomoción en caso de haberse utilizado un medio público de transporte, así como los de estancia (salvo los de conductores de vehículos de transporte de mercancías por carretera) y gastos de aparcamiento o peaje en el caso de que se hubiese utilizado un vehículo privado, habrán de justificarse, en principio, por el empleado o perceptor de las dietas".

Justifica el TEAC este criterio por la falta de una norma específica que atribuya la carga de dicha prueba a la entidad pagadora y por contra el criterio general establecido en el artículo 105 de la Ley General Tributaria (LGT), establece que el obligado tributario habrá de acreditar aquellos hechos que le favorecen; debiendo estar los justificantes expedidos a nombre del perceptor.

Ahora bien, aún cuando el perceptor acreditase o justificase estos gastos, todavía quedaría acreditar la vinculación entre éstos y la actividad económica desempeñada por el trabajador para la empresa pagadora, y esto hecho como ya se ha apuntado con anterioridad correspondería a esta última pues la norma (artículo 9 RIRPF) le atribuye la carga de probar el día, lugar y motivo del desplazamiento, esto es, que los gastos de desplazamiento de los empleados obedecen a razones laborales y de organización de su actividad económica.

Respecto de este criterio el TEAC se "hace eco" de lo que resulta ser práctica habitual en las empresas y que al mismo tiempo resulta una alegación de los perceptores en los procedimientos de comprobación y es que, suelen ser las entidades pagadoras las poseedoras de esta documentación por habérsela entregado el trabajador de cara a su resarcimiento con ocasión de la rendición de cuentas entre ambos o incluso puede darse el reconocimiento de la exoneración de las cantidades en el certificado de retribuciones y retenciones sobre el trabajo personal o en el modelo 190 presentado cuyos datos le imputa la Administración. Así en estos casos, el principio de disponibilidad de la prueba y facilidad probatoria debe impidir a la Administración hacer tributar sin más tales cantidades en el IRPF del perceptor, por falta de la justificación correspondiente, sin antes intentar obtener del pagador la documentación precisa mediante el oportuno requerimiento.

Desde esta perspectiva, siempre será precisa la intervención del pagador para la acreditación de la exoneración de gravamen en el IRPF del perceptor, de las cantidades recibidas por éste último en concepto de dietas y asignaciones para gastos de viaje, ya que, aunque la carga de justificar dichos gastos ante la Administración recayera directamente sobre el perceptor, el pagador deberá justificar en todo caso que tales gastos acreditados por el perceptor obedecen realmente a razones laborales y de desarrollo de su actividad económica.

Gráficamente, la carga de la prueba vendría dada en los siguientes términos:

4.- "Si la Administración acreditase que al tiempo del procedimiento de comprobación seguido con el perceptor la relación de éste con el pagador fuera tal que le permitiera el acceso pleno a las pruebas requeridas para justificar la exoneración de gravamen de las cantidades recibidas en concepto de dietas y asignaciones para gastos de viaje, entonces aquélla podría dirigirse exclusivamente al perceptor para recabarlas, sin obligación de requerir al pagador".

Comparte sólo esta página:

![]()

![]()

![]()