¿Qué son los Ratios Financieros de Balance?

Publicado: 09/03/2020

Boletín nº 10 - Año 2020

Las Cuentas Anuales (Balance de Situación, Cuenta de Pérdidas y Ganancias y Memoria -si hablamos de una Pyme- ) muestran una información que en multitud de ocasiones no sabemos "leer", resultando necesario pues la estamos mostrando a terceros: acreedores, socios,... y sobre todo entidades financieras de las que posteriormente vamos a requerir financiación y a las que debemos aportar estos estados financieros (entre otros documentos) solicitando tener acceso a ese "dinero deseado".

Los ratios son indicadores que relacionan al menos dos variables, en la mayoría de los casos expresados matemáticamente mediante un cociente, que en el ámbito financiero nos permitirán obtener información sobre la situación financiera de la empresa, poniendo de manifiesto una buena o mala gestión a partir de relacionar variables del Balance de Situación y la Cuenta de Pérdidas y Ganancias, principalmente.

Nos permiten medir variables, compararlas y lo que resulta más importante, anticipar problemas, tomar decisiones, buscar soluciones, detectar tendencias, etc.

Recuerde que...

Podemos crear nuestro propio ratio para analizar situaciones concretas y determinadas en una entidad; de hecho resulta aconsejable.

Nuestra experiencia nos muestra que fundamentar el análisis de una empresa en una serie de ratios estandarizados puede resultar un error (al menos lo haría incompleto) pues cada entidad tiene unas necesidades, unos objetivos, unas circunstancias diferenciales que nos obligan a personalizar su estudio si queremos ser consecuentes con las conclusiones a obtener. No obstante, no es menos cierto que existen una serie de ratios "ya establecidos" que nos pueden marcar las líneas básicas para la interpretación de los Estados Financieros de una entidad, detectar problemas, ayudar en la toma de decisiones y permitir una comparación con otras entidades del mismo sector.

En el presente comentario centraremos nuestros esfuerzos en los ratios que tienen su origen en el Balance de Situación de la entidad, ratios financieros; si bien (repetimos) no resulta aconsejable realizar un análisis completo eligiendo única y exclusivamente "unos pocos".

Desde nuestro punto de vista, sin pretender aquí realizar un desarrollo de todos los posibles ratios financieros que pueden obtenerse a patir del Balance de una entidad, el primer acercamiento al Balance de Situación debemos realizarlo a través del estudio de los ratios de liquidez y solvencia.

El ratio de liquidez nos indica la capacidad de la empresa para hacer frente al pago de sus deudas a corto plazo (periodo inferior o igual a 12 meses) y viene representado por:

|

|

LIQUIDEZ = Activo Corriente Pasivo Corriente |

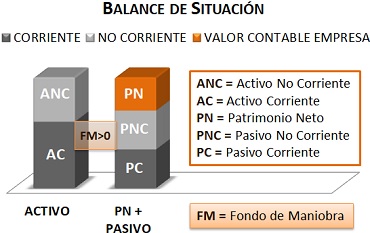

Ahora bien, cuando observamos la estructura de un Balance de Situación distinguiendo (ver gráfico), las partidas no corrientes (activos -bienes y derechos- y pasivos -obligaciones-) que son aquellas que "a priori" van a permanecer en la empresa por un período superior a 12 meses y las partidas corrientes que son aquellas otras que permanecerán en la empresa por 12 meses o menos, puede resultar más "intuitivo observar visionalmente", sin necesidad de aplicar la referida fórmula, como los bienes y derechos (activos) que la empresa dispone a corto plazo (12 meses - AC-) son superiores (o inferiores) a las deudas (pasivos) a que tiene que hacer frente en ese plazo (12 meses - PC-); o dicho de otra forma la empresa dispone (o no) de bienes y derechos suficientes para hacer frente a las deudas comprometidas en los próximos 12 meses. Estaríamos viendo el Fondo de Maniobra "Aparente" de nuestra entidad.

Matemáticamente tendríamos: (un ratio que no viene expresado en forma de cociente sino de resta)

- AC > PC --> FM > 0, es decir, tiene un Fondo de Maniobra Positivo (liquidez),

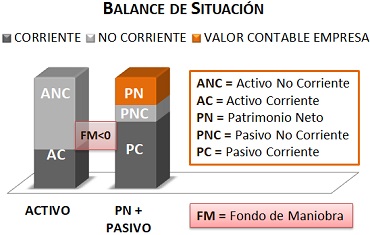

- AC < PC --> FM < 0, es decir, tiene un Fondo de Maniobra Negativo ( "estrangulamiento").

También podemos ejemplificar gráficamente el caso contrario, es decir, que nuestra entidad, a corto plazo, en los próximos 12 meses, no disponga de bienes y derechos (activos corrientes) suficientes para hacer frente a todos los compromisos (deudas - pasivos corrientes) adquiridos. En estos casos estaríamos hablando de un Fondo de Maniobra Negativo (AC < PC --> FM < 0) y lo que resulta terminológicamente más escandaloso, nuestra entidad se encontraría en la todavía denominada "Suspensión de Pagos" (al menos desde un punto de vista técnico y a la fecha de elaboración del Balance de Situación que nos muestra esa situación). Esta situación que "a priori" pudiera resultar alarmante, no tiene porque serlo pues el Balance muestra la situación patrimonial de la empresa en un momento determinado y pueden existir muchos motivos para esta insuficiencia de liquidez, motivos de carácter coyuntural tales como: ciclos de facturación, gestión de cobros y pagos, clasificación inadecuada de deudas, etc.; en cualquier caso si pudiera resultar una "señal de alerta" que habríamos de revisar entre otras cuestiones porque:

¿Necesitas un informe de la situación de tu empresa?

El Programa Análisis de Balances de SuperContable lo hace por ti.

-

Te genera informes empresariales, económicos y financieros.

-

Informe sobre el valor de tu empresa.

-

Ratios comentados.

-

Y mucho más.

- Pudiera responder a situaciones estructurales que ocasionasen estrangulamientos permanentes en la tesorería y liquidez de la empresa al tiempo que costes financieros muy elevados.

- Los terceros que leyesen nuestro balance verían un desequilibrio que habríamos de explicar, por ejemplo a un entidad financiera a la cual le solicitamos financiación, no siempre querremos o seremos capaces de justificar esta situación para la consecución de nuestros objetivos.

Como vemos esta lectura se produce sin más que "echar un vistazo" al Balance de nuestra sociedad sin operaciones ni cálculos matemáticos ¿es mayor mi activo corriente que mi pasivo corriente? SÍ, pues mostramos liquidez. Cuestión distinta sería el estudio que hiciesemos a posteriori de esa liquidez, ¿es suficiente?, ¿resulta adecuada para mi entidad?, ¿existe infrautilización de activos?...

Pues bien ese vistazo podríamos completarlo con el estudio de un ratio que "a simple vista" nos mostraría si la señal de alarma a la que en párrafos anteriores haciamos referencia debe generalizarse y acotarse de forma inmediata o simplemente requiere de una revisión periódica: el ratio de Solvencia.

|

|

SOLVENCIA = Activo Total Pasivo Total |

Cuando este ratio resulte mayor que la unidad diríamos que nuestra empresa es solvente, o en términos más coloquiales, si la empresa cerrase hoy sus puertas tendría bienes y derechos suficientes para hacer frente a todas las deudas que tiene; evidentemente es una garantía frente a terceros que genera confianza en nuestra entidad. Pongamos un ejemplo de lo visto:

| EJEMPLO | ||||||||||||||||||||

Una determinada entidad presenta el siguiente Balance de Situación al Cierre del ejercicio económico:

|

||||||||||||||||||||

| SOLUCION:

Como podemos observar en un "simple vistazo", el Activo Corriente (70.000) de la entidad es inferior a su Pasivo Corriente (120.000) luego estamos en una situación "técnica" de Suspensión de Pagos.

Hablamos de un Fondo de Maniobra "Aparente" Negativo por valor de - 50.000 Euros (AC - PC = 70.000 - 120.000), lo que muestra que la empresa con los bienes y derechos que dispone a corto plazo no podrá hacer frente a las deudas que tiene comprometidas en ese mismo período. Habremos de estudiar la gravedad de la situación verificando el detalle de vencimiento de las deudas ya que lógicamente no es lo mismo que de esos 120.000 euros de deuda a 12 meses vista, 110.000 euros sean de una póliza de crédito que hay que cubrir en el próximo mes que por el contrario sean deudas con proveedores que vencen a 3 meses y con los que "a priori" pudiera resultar más sencillo negociar un "alargamiento" en los plazos de pago. Ahora bien esta situación no quiere decir que la empresa se encuentre en una situación de quiebra sino que en el momento de elaborar el balance de situación referenciado (si éste responde a la realidad), si tuviese que pagar todo lo que debe a corto plazo, no podría; unos días más tarde la situación puede haber cambiado. Pero si observamos como la empresa es solvente.

Cuya lectura en términos económicos podría venir a decir que "por cada euro que debe nuestra entidad, dispone de 1,33 euros para hacerle frente" (en términos porcentuales por cada 100 euros que debe dispone de 133 euros). |

||||||||||||||||||||

Como podemos observar de lo expuesto, una clasificación inadecuada de las deudas que tenemos contraídas en nuestra entidad puede mostrar una información no deseada a cualquier persona que "ojease" nuestro balance. Deudas clasificadas a corto plazo que sin embargo tienen vencimientos superiores estarían haciendo un "flaco" favor a nuestra imagen frente a terceros; de ahí la importacia de las reclasificaciones de deudas y créditos al cierre del ejercicio económico si queremos dar la imagen fiel de nuestra entidad.

Otro ratio financiero que nace del estudio del Balance y al que debemos prestar especial atención es el ratio o nivel de endeudamento. Son muchos los indicadores o ratios que nos pueden hablar del nivel de endeudamiento de una empresa, si bien, por su simplificidad y claridad nos quedaremos con dos de ellos:

| ENDEUDAMIENTO TOTAL |

|

Muestra la relación existente entre el capital obtenido de terceros ajenos en la empresa y el total de financiación utilizada en la misma. Su valor "óptimo" podría situarse entre 0,4 y 0,6. | ||

| CALIDAD DE LA DEUDA |

|

Muestra la proporción que existe de la deuda a corto plazo sobre el total de la deuda. Este ratio cuanto más pequeño sea mejor calidad de la deuda nos muestra. |

Evidentemente, a los ratios financieros de liquidez, fondo de maniobra aparente, solvencia, endeudamiento, calidad de la deuda, podemos añadir otros ratios que emanan directamente del Balance de Situación (sin tener en consideración las partidas de la cuenta de Pérdidas y Ganancias) y que pueden resultar muy útiles para un análisis financiero de nuestra entidad. Entre otros:

- Autonomía financiera, nos mostrará la relación existente entre el patrimonio neto (capital propio) y la suma de los capitales permanentes (capital propio y ajeno a largo plazo) que son necesarios para su financiación.

- Pesos relativos de la Deuda a corto plazo o Deuda a largo plazo sobre el activo total.

- Prueba ácida, es otro ratio de liquidez que elimina el stock de los bienes y derechos a corto plazo).

- Liquidez inmediata, que nos muestra la capacidad de respuesta rápida que tiene nuestra entidad valorando la relación existente entre la tesorería y nuestras deudas a corto plazo.

- Otros.

Comparte sólo esta página:

![]()

![]()

![]()