Boletín semanal

Boletín nº49 17/12/2024

CONSULTAS FRECUENTES

¿Aún no has presentado las cuentas anuales de 2023? Tienes hasta el 31 de diciembre para evitar que te sancionen.

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 13/12/2024

Cada año la Dirección General de Seguridad Jurídica y Fé Pública remite al Instituto de Contabilidad y Auditoría de Cuentas (ICAC) un listado con las sociedades incumplidoras en la obligación de depósito de las cuentas anuales en el Registro Mercantil a 31 de diciembre, que sirve de base para la aplicación del régimen sancionador establecido por la falta de presentación de las cuentas anuales, con multas que oscilan entre los 1.200 y los 60.000 euros.

Por tanto, aunque el plazo para realizar el depósito de las cuentas anuales del año anterior terminó el 30 de julio con carácter general para aquellas empresas cuyo ejercicio coincide con el año natural, si no presentaron las cuentas en plazo pero lo realizan antes de acabar el año se evitarán un posible procedimiento sancionador, así como el cierre de la hoja registral de la sociedad.

El propio Instituto de Contabilidad y Auditoría de Cuentas (ICAC) recordó este hecho en una publicación de las consultas más relevantes presentadas sobre la obligación de depósito de cuentas en el Registro Mercantil, al considerar que podrían ser de interés general los criterios recogidos en las mismas. Como era de esperar la mayoría versan sobre el régimen sancionador en caso de falta de presentación.

El propio Instituto de Contabilidad y Auditoría de Cuentas (ICAC) recordó este hecho en una publicación de las consultas más relevantes presentadas sobre la obligación de depósito de cuentas en el Registro Mercantil, al considerar que podrían ser de interés general los criterios recogidos en las mismas. Como era de esperar la mayoría versan sobre el régimen sancionador en caso de falta de presentación.

Entre estas consultas se haya una duda muy recurrente, especialmente cuando el plazo de depósito de las cuentas anuales está próximo a su fin: ¿es de aplicación el régimen sancionador cuando se presentan con retraso, aunque éste sea mínimo? En el caso planteado se hablaba de un mes, obteniendo la siguiente respuesta:

En relación con el caso planteado, retraso de un mes en la presentación a depósito de las cuentas anuales, debe informarse que, atendiendo al régimen sancionador antes descrito (véase a este respecto la consulta publicada en el Boletín Oficial de este Instituto sobre la aplicación de dicho régimen anteriormente mencionada), en el caso de que las cuentas anuales de un ejercicio X se presenten fuera de plazo, pero antes del 31 de diciembre del ejercicio X+1 (en el supuesto de ejercicio económico de año natural), no sería aplicable el cierre registral de acuerdo con la normativa registral, y aunque la norma declare que se produciría un incumplimiento susceptible de sanción por este Instituto de acuerdo con el artículo 283 del TRLSC, dicha sociedad no constaría como incumplidora en la relación de sociedades incumplidoras que anualmente remite la Dirección General de Registros, listados en los que tan solo constan las sociedades que persisten en sus incumplimiento a 31 de diciembre del año x+1.

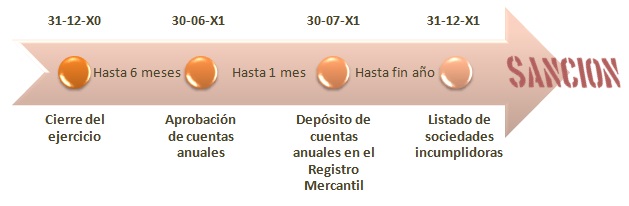

Como se puede leer, si las cuentas se depositan antes de terminar el año en que debieron presentarse, es decir, antes del 31 de diciembre del año siguiente al que se refieren, para una empresa cuyo ejercicio económico coincida con el año natural, no sería de aplicación ni el cierre registral ni la imposición de sanción, al no aparecer como sociedad incumplidora. Visto de forma gráfica:

Por el contrario, si llegado el 31 de diciembre aún no ha presentado las cuentas anuales del ejercicio anterior, deberá enfrentarse al cierre registral y a una posible multa.

El cierre de la hoja registral impide que se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista, salvo que se trate de los títulos relativos al cese o dimisión de administradores, gerentes, directores generales o liquidadores, y a la revocación o renuncia de poderes, así como a la disolución de la sociedad y nombramiento de liquidadores y a los asientos ordenados por la autoridad judicial o administrativa.

Mientras que el inicio de un expediente sancionador culminará con la imposición a la sociedad de una multa por importe de 1.200 a 60.000 euros, incluso si la sociedad estaba inactiva, con un plazo de prescripción de 3 años.

Desde Supercontable.com ponemos a su disposición el programa Asesor de Análisis de Balances con el que podrá preparar y presentar las cuentas anuales de forma rápida y sencilla entre otras muchas funcionalidades.

Desde Supercontable.com ponemos a su disposición el programa Asesor de Análisis de Balances con el que podrá preparar y presentar las cuentas anuales de forma rápida y sencilla entre otras muchas funcionalidades.