Exención de la indemnización por despido o cese de trabajador cuando éste vuelve a la empresa (o vinculada) antes de tres años.

Publicado: 28/04/2021

Boletin nº 18 - Año 2021

El Tribunal Económico Administrativo Central -TEAC-, unifica criterio, ante las distintas interpretaciones existentes al respecto de la aplicación de la exención en el Impuesto sobre la Renta de las Personas Físicas -IRPF- (establecida en el artículo 7.e) de la Ley 35/2006 -LIRPF-) a la indemnización recibida por los trabajadores en los despidos o ceses. En concreto, se posiciona sobre la desvinculación efectiva de la empresa cuando, de acuerdo con el artículo 1 del Reglamento (RD 439/2007) del Impuesto -RIRPF-, en los tres años siguientes al despido o cese del trabajador, éste vuelva a prestar servicios a la misma empresa o a otra empresa vinculada.

Es la Resolución 02016/2020 de 22 de Abril de 2021, la que unifica criterio sobre esta controversia al concluir:

Para que opere la presunción (de desvinculación de la empresa) iuris tantum del artículo 1 del Real Decreto 439/2007, de 30 de marzo (RIRPF), basta con que en los tres años siguientes a su despido o cese el trabajador vuelva a prestar servicios a la misma empresa o a otra empresa vinculada a aquélla en los términos del citado precepto, sin que sea necesaria la apreciación de una finalidad fraudulenta en la nueva prestación de servicios. En consecuencia, la inexistencia de ánimo defraudatorio en la nueva relación con la misma empresa u otra vinculada, no conlleva la aplicación automática de la exención establecida en el artículo 7.e) de la Ley 35/2006, de 28 de noviembre (LIRPF).

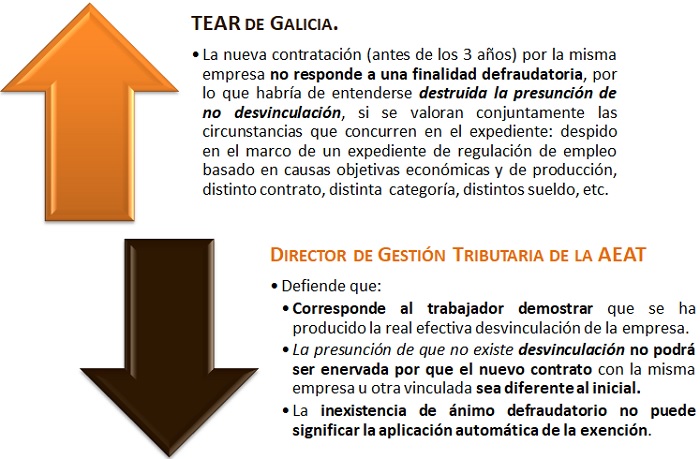

Como es norma habitual en este tipo de Resoluciones que unifican doctrina por el TEAC, los distintos puntos de vista chocan, en este caso, entre el Director del Departamento de Gestión Tributaria de la Agencia Estatal de la Administración Tributaria -AEAT- y el Tribunal Económico-Administrativo Regional de Galicia -TEAR-:

De esta forma el Director del Departamento de Gestión Tributaria de la AEAT, solicita que se fijen como criterio tres hechos que pasamos a expresar y sobre las que el TEAC se posiciona:

| 1ª CRITERIO SOLICITADO | CRITERIO DEL TEAC AL RESPECTO |

| Que en los casos en los que, en los tres años siguientes al despido o cese, el trabajador vuelva a prestar servicios a la misma empresa o a otra empresa vinculada, corresponda al trabajador demostrar que se ha producido la real efectiva desvinculación con la empresa, para poder aplicar la exención del artículo 7.e) LIRPF |

|

| 2ª CRITERIO SOLICITADO | CRITERIO DEL TEAC AL RESPECTO |

| Que la presunción (no desvinculación si se vuelva a contratar antes de 3 años), no podrá ser deshabilitada (enervada) por el simple hecho de que el nuevo contrato con la misma empresa u otra vinculada, sea diferente al inicial, bien porque se trata de un contrato temporal, para una categoría inferior, por un menor sueldo o por cualquier otra circunstancia similar. |

|

| 3ª CRITERIO SOLICITADO | CRITERIO DEL TEAC AL RESPECTO |

| Reconocer que la inexistencia de ánimo defraudatorio en la nueva relación con la misma empresa u otra vinculada, no puede significar la aplicación automática de la exención establecida en el artículo 7.e) de la LIRPF |

Cuestión que admite a trámite y para la que concluye estableciendo el siguiente criterio:

|

De esta forma, el administrado que pretenda recurrir ante este Tribunal por circunstancias como las aquí referidas, habrá de tener en cuenta que no bastará con mostrar que no ha existido afán fraudulento o ánimo defraudatorio en la "nueva prestación de servicios" a la empresa (o vinculada) de la que fue despedido o cesado; deberá ser ante "superiores instancias" o con alegatos distintos, con los que habrá de justificar su derecho a la aplicación de la exención por el referido artículo 7.e) de la Ley 35/2006, de 28 de noviembre (LIRPF); de lo contrario..., ya conoce la respuesta que recibirá.

Comparte sólo esta página:

![]()

![]()

![]()