De ejercicios anteriores tengo cantidades pendientes de reducir por Reserva de Capitalización, ¿Puedo hacerlo "en el orden que yo quiera"?

Publicado: 09/11/2021

Boletin nº 45 - Año 2021

La respuesta podemos encontrarla claramente detallada, en la Resolución al Recurso extraordinario de alzada para la unificación de criterio planteado por el Director del Departamento de Inspección Financiera y Tributaria de la Agencia Estatal de la Administración Tributaria -AEAT- ante el Tribunal Econónimico Administrativo Central -TEAC-; en concreto, en la Resolución 02984/2021 de 22 de Septiembre de 2021. El criterio establecido resulta inequívoco:

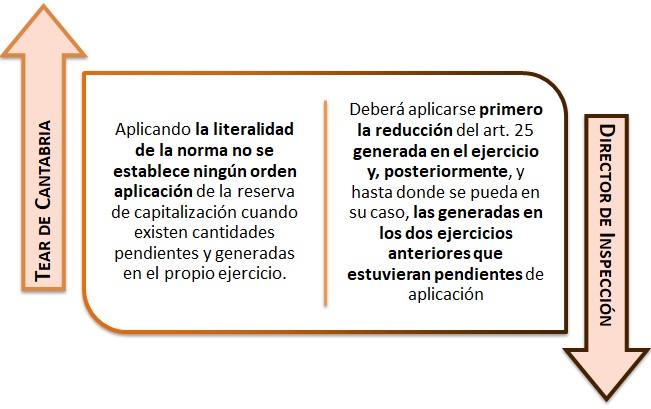

A la hora de aplicar la reducción correspondiente a la reserva de capitalización, cuando existen cantidades pendientes de aplicar procedentes de periodos anteriores junto con la generada en el propio período, el sujeto pasivo podrá aplicarlas en el orden que quiera, pues no hay nada establecido sobre que unas u otras tengan que aplicarse primero.

Hemos de recordar a nuestros lectores, que la Reserva de Capitalización reglada en el artículo 25 de la Ley 27/2014 del Impuesto sobre Sociedades -LIS-, establece a estos efectos:

(...) en caso de insuficiente base imponible para aplicar la reducción, las cantidades pendientes podrán ser objeto de aplicación en los períodos impositivos que finalicen en los 2 años inmediatos y sucesivos al cierre del período impositivo en que se haya generado el derecho a la reducción, conjuntamente con la reducción que pudiera corresponder, en su caso, por aplicación de lo dispuesto en este artículo en el período impositivo correspondiente, y con los límites previstos (...)

En definitiva la cuestión sobre la que el TEAC ha unificado su criterio se centra en determinar cuál debe ser el orden, si es que hay alguno, de aplicación de la reducción derivada de la reserva de capitalización, cuando concurren cantidades pendientes de aplicar procedentes de períodos anteriores junto con la generada en el propio período impositivo; esto es así porque el artículo 25 de la LIS no recoge de una manera expresa tal orden de aplicación.

Pues las posturas enfrentadas defendían:

Una vez resuelta la cuestión incialmente planteada, trasladando a nuestros lectores la unificación de criterio realizada por el TEAC, no "queremos dejar pasar" algunas otras conclusiones que pueden derivarse de esta Resolución y que tienen una significativa incidencia en la aplicación del incentivo fiscal denominado como Reserva de Capitalización.

"Lo que pudiendo haberse aplicado, no lo hubiera sido (aplicado), se pierde".

Si bien el contribuyente podrá aplicar las cantidades pendientes de reducción por Reserva de Capitalización de ejercicios anteriores, cuando coincidan con las generadas en el ejercicio en curso, en el orden que quiera, este hecho no puede provocar un efecto arrastre que permita llevar a períodos siguientes cantidades del incentivo que no correspondan, sino que solo se permite dejar pendiente cantidades a futuro cuando existe insuficiencia de cuota en el ejercicio declarado; o dicho en otros términos, lo que la norma no permite es que una entidad se hubiera reservado una parte o todo del incentivo generado en un período, si esa parte o ese todo pudiera haberlos aplicado en el mismo.

Comparte sólo esta página:

![]()

![]()

![]()