¿Se incluye la venta de bienes usados a otros países de la UE en los nuevos regímenes de ventanilla única?

Publicado: 28/06/2021

Boletin nº 26 - Año 2021

El próximo jueves 1 de julio entran en vigor las nuevas reglas de localización de las ventas de bienes a consumidores finales de la Unión Europea, así como los nuevos regímenes de ventanilla única para simplificar la declaración de estas operaciones y aún existen muchas dudas sobre su correcta aplicación. Hoy nos preguntan sobre la aplicación de la ventanilla única para los bienes usados, especialmente cuando su entrega tributa a través del margen de beneficio de la operación, ya sea de forma individual o global.

La respuesta la encontramos en el propio artículo 68 de la Ley del IVA, que sobre el lugar de realización de las entregas de bienes en su apartado 3 señala:

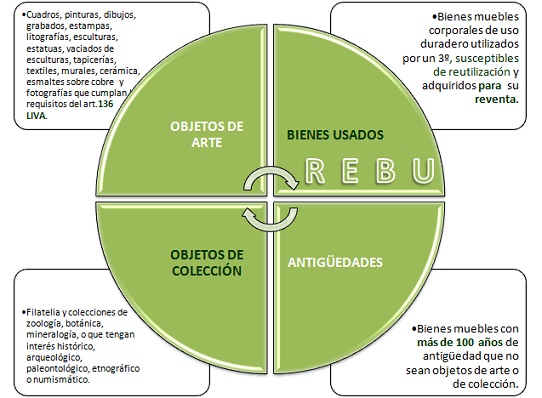

Lo previsto en este apartado no resultará de aplicación a los bienes cuyas entregas hayan tributado conforme al régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección en el Estado miembro de inicio de la expedición o transporte

Por tanto, si en la venta de los bienes usados se aplica el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección (REBU) la tributación se realiza en origen (España en nuestro caso), sin importar el lugar donde esté establecido el cliente. En este sentido no hay ningún cambio, tanto antes como después del 1 de julio de 2021 a las entregas dentro del REBU no se les aplica las reglas de localización de las ventas a distancia intracomunitarias de bienes a consumidores finales, luego seguirá utilizando el modelo 303 para declarar estas operaciones.

Ahora bien, las ventas de bienes usados a las que se aplique el régimen general de IVA sí que tributarán es destino cuando se está establecido en más de un Estado miembro o estando establecido en un único Estado se supere el límite de 10.000 euros en ventas a distancia intracomunitarias de bienes o se opte por tributar en destino como si se hubiera superado el límite.

Así, las ventas a particulares de la Unión Europea excepto a nacionales, siempre que se aplique el régimen general de IVA, podrá declararlas en una única declaración (modelo 369). Para ello debe darse de alta en la ventanilla única (modelo 035) antes del trimestre en que se quiera aplicar (30 de junio como fecha máxima si se quiere aplicar desde el 1 de julio) y comunicar a través del modelo 036 la obligación de tributar en destino porque se ha superado el límite (mes siguiente a que se exceda con carácter general, julio 2021 si se ha sobrepasado durante el primer semestre) o porque se acoge a la opción de tributar en destino como si hubiera superado el límite (en diciembre con carácter general, en julio de 2021 de forma excepcional por la reforma).

Así, las ventas a particulares de la Unión Europea excepto a nacionales, siempre que se aplique el régimen general de IVA, podrá declararlas en una única declaración (modelo 369). Para ello debe darse de alta en la ventanilla única (modelo 035) antes del trimestre en que se quiera aplicar (30 de junio como fecha máxima si se quiere aplicar desde el 1 de julio) y comunicar a través del modelo 036 la obligación de tributar en destino porque se ha superado el límite (mes siguiente a que se exceda con carácter general, julio 2021 si se ha sobrepasado durante el primer semestre) o porque se acoge a la opción de tributar en destino como si hubiera superado el límite (en diciembre con carácter general, en julio de 2021 de forma excepcional por la reforma).

Desde Supercontable.com ponemos a su disposición el SEMINARIO Novedades en el IVA del comercio electrónico, con el que resolverá todas sus dudas sobre la última gran reforma del IVA que afecta a las ventas a distancia intracomunitarias e importaciones desde el 1 de julio de 2021, con especial atención sobre las decisiones a tomar, los límites a vigilar, los plazos a tener en cuenta y las obligaciones que debemos llevar, como los nuevos registros y modelos aprobados.

Comparte sólo esta página:

![]()

![]()

![]()