¿Se puede disfrutar de los beneficios fiscales por IRPF (la no retención) sin solicitar la baja por paternidad?.

Publicado: 17/11/2022

Boletin nº 45 - Año 2022

Cuestión que planteamos en los mismos términos que ha sido planteada a la Dirección General de Tributos -DGT- por un determinado contribuyente del Impuesto sobre la Renta de las Personas Físicas -IRPF-, y que, al menos en esta ocasión, consideramos que este órgano no ha tenido la "suficiente claridad en la explicación" para resolver la cuestión solicitada en los términos planteados; ello no quiere decir que no sea acorde a la normativa reguladora vigente sino que tal vez el "consultante" no haya tenido el "feed back" adecuado.

Así, en la consulta vinculante V1940-22, de 12 de Septiembre de 2022 de la DGT se cuestiona sobre la posible no aplicación de retención en las percepciones recibidas por un "papá", que acaba de serlo y no ha solicitado la baja por paternidad (ahora incluida en la denominación de prestación por nacimiento y cuidado del menor).

La DGT, sustentándose en la exención de las prestaciones públicas por maternidad percibidas de la Seguridad Social, "nacida" de la Sentencia número 1462/2018, de 3 de octubre de 2018 del Tribunal Supremo y el consecuente cambio normativo que provoca con la, desde entonces, nueva redacción del artículo 7.h) de la LIRPF, establece la exención de las prestaciones actualmente denominadas por nacimiento y cuidado del menor (maternidad y paternidad) desde el momento en que sea percibida.

(...) si el consultante llegara a percibir dicha prestación, por cumplir con los requisitos exigidos en los artículos 177 y siguientes del TRLGSS, la misma le sería abonada en su caso, sin que sobre la misma se aplicara ninguna retención a cuenta del IRPF (...).

Recuerde que:

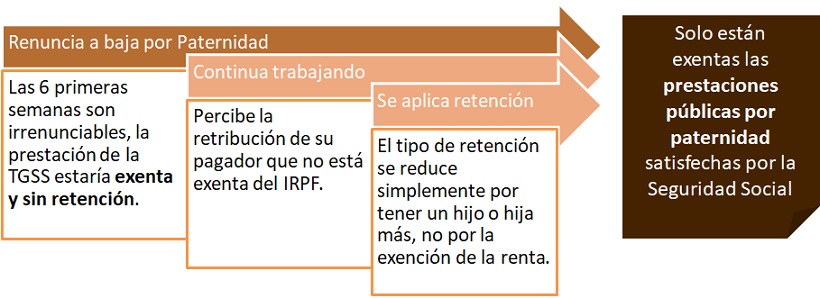

Las seis primeras semanas de baja por paternidad son obligatorias.

Hasta aquí..., ¡todo bien! pero entendemos que esta respuesta necesita de más aclaraciones pues hemos de saber que, en general, en el caso de la obtención de rendimientos del trabajo, las retenciones "sufridas" por un trabajador dependerán básicamente de sus circunstancias personales (entre ellas el número de hijos) y la retribución (no exenta) percibida durante el año. La persona que plantea la cuestión detalla que no solicita la baja por paternidad, aunque las seis primeras semanas son irrenunciables, por lo que hemos de plantear, para evitar dar lugar a la duda que:

Si un determinado trabajador no hace uso de este derecho (excepto 6 primeras semanas), no percibirá prestación alguna de la Seguridad Social (salvo 6 primeras semanas), seguirá con su desempeño laboral en su centro de trabajo y se le retendrá de las nóminas percibidas (no exentas) aplicando el tipo de retención que le corresponda, que se verá reducido exclusivamente por el hecho de tener a su cargo un hijo más y 6 semanas menos de salario de la empresa; pero las retribuciones recibidas (que no sean prestaciones de la Seguridad Social) no estarán exentas y por tanto, sujetas a retención.

Observamos que dada así la redacción de la norma, se fomenta "involuntariamente" (pues el origen de la exención está en el posicionamiento del Tribunal Supremo y no en la voluntad de la Administración) la conciliación familiar y que el trabajador haga uso de "sus" 16 semanas (como máximo) de baja paternal (o maternal) pues, toda la prestación percibida de la Seguridad Social estará exenta, no sujeta a retención y consecuentemente bajará (en muchos casos significativamente) su tipo marginal en el IRPF del ejercicio o ejercicios afectados al disminuir sus retribuciones no exentas (sustituidas por la prestación); percibirá 16 semanas de prestación (salario) exenta (también "descanso / conciliación"), que de haber estado trabajando, serían rendimientos del trabajo por los que habrían de tributar en renta.

Observamos que dada así la redacción de la norma, se fomenta "involuntariamente" (pues el origen de la exención está en el posicionamiento del Tribunal Supremo y no en la voluntad de la Administración) la conciliación familiar y que el trabajador haga uso de "sus" 16 semanas (como máximo) de baja paternal (o maternal) pues, toda la prestación percibida de la Seguridad Social estará exenta, no sujeta a retención y consecuentemente bajará (en muchos casos significativamente) su tipo marginal en el IRPF del ejercicio o ejercicios afectados al disminuir sus retribuciones no exentas (sustituidas por la prestación); percibirá 16 semanas de prestación (salario) exenta (también "descanso / conciliación"), que de haber estado trabajando, serían rendimientos del trabajo por los que habrían de tributar en renta.

Comparte sólo esta página:

![]()

![]()

![]()