Aplicar los incentivos fiscales para empresas de reducida dimensión en Sociedades no requiere que el contribuyente ejerza una actividad económica.

Publicado: 20/06/2022

Boletin nº 26 - Año 2022

El motivo del presente comentario surge consecuencia de una reciente Resolución del Tribunal Económico-Administrativo Central -TEAC-, respecto de la inadmisión, por parte de la Inspección de la Agencia Estatal de Administración Tributaria, de la aplicación por una determinada entidad de los incentivos fiscales para las Empresas de Reducida Dimensión -ERD- y, específicamente, la aplicación del tipo impositivo especial para ellas previsto en el Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (TRLIS); en concreto, trataremos la Resolución 00114/2021 de 24 de mayo de 2022 que reitera criterio de este Tribunal.

Recuerde que:

El art. 101 LIS (antes Art. 108 TRLIS) establece que los incentivos fiscales para ERD se aplicarán siempre que el importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 10 millones de euros.

Para justificar el criterio defendido en esta Resolución (que da título al presente comentario) el TEAC se fundamenta en la sentencia del Tribunal Supremo de 18 de julio de 2019, recurso de casación núm. 5873/2017, en virtud de la cual la aplicación de los incentivos establecidos para estas entidades no está condicionada al ejercicio efectivo de una actividad económica, siendo suficiente el cumplimiento de la condición importe neto de la cifra de negocios inferior a 10 millones de euros (también sustenta su decisión en los pronunciamientos del Alto Tribunal en las sentencias de 21 de julio de 2020, recurso de casación núm. 1834/2018; de 16 de octubre de 2020, recurso de casación núm. 6839/2017; y de 5 de noviembre de 2020, recurso de casación núm. 3697/2018).

Para una mejor comprensión del motivo de este posicionamiento del TEAC debe saber que, a juicio del órgano inspector de la Agencia Estatal de la Administración Tributaria -AEAT-, el contribuyente en cuestión no cumplía los requisitos exigidos para poder ser calificada como empresa de reducida dimensión puesto que el ejercicio que ha de tomarse como referencia para examinar si el importe neto de la cifra de negocios de la entidad es inferior a 10 millones de euros es el 2013 (el contribuyente defendía 2012);la AEAT entiende que en el año 2012 únicamente se formalizaron actividades preparatorias mientras que el inicio efectivo de la actividad tuvo lugar el año 2013.

Si bien es cierto que en la presente Resolución la controversia surge por la aplicación del tipo de gravamen reducido que existía en esta fecha para las empresas de reducida dimensión, el acatamiento que hace el TEAC de la interpretación reiterada del Tribunal Supremo entendemos resulta más amplio y tresulta trasladable a todos los incentivos establecidos para este tipo de sociedades en el actual capitulo XI del título VI (Regímenes tributarios especiales) de la Ley 27/2014 del Impuesto sobre Sociedades -LIS-.

Si bien es cierto que en la presente Resolución la controversia surge por la aplicación del tipo de gravamen reducido que existía en esta fecha para las empresas de reducida dimensión, el acatamiento que hace el TEAC de la interpretación reiterada del Tribunal Supremo entendemos resulta más amplio y tresulta trasladable a todos los incentivos establecidos para este tipo de sociedades en el actual capitulo XI del título VI (Regímenes tributarios especiales) de la Ley 27/2014 del Impuesto sobre Sociedades -LIS-.

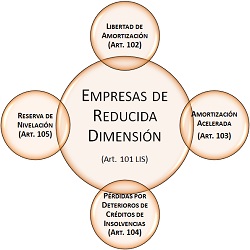

Recordemos a nuestros lectores, a fecha de elaboración del presente comentario, entre estos incentivos encontramos:

- Libertad de amortización (Art. 102 LIS)

- Amortización acelerada de elementos nuevos del inmovilizado material, inversiones inmobiliarias y del inmovilizado intangible (art. 103 LIS)

- Pérdidas por deterioros de créditos por posibles insolvencias de deudores (Art. 104 LIS)

- Reserva de nivelación (Art. 105 LIS).

Comparte sólo esta página:

![]()

![]()

![]()