Puede presentar pruebas en la vía administrativa aunque no las aportase al haber sido requerido para ello por la AEAT.

Publicado: 02/11/2023

Boletin nº 42 - Año 2023

Efectivamente, el Tribunal Económico Administrativo Central -TEAC-, en su Resolución 08923/2022, de 30 de Octubre de 2023, unifica criterio en el sentido indicado en el titulo del presente comentario, "haciéndose eco" de las Sentencias del Tribunal Supremo -TS-de 20 de Abril de 2017 (rec. casación para unificación de doctrina 615/2016) y de 10 de septiembre de 2018 (rec. casación 1246/2017), además de en Resoluciones propias posteriores a estas Sentencias del Alto Tribunal.

"Hasta no hace muchas fechas", concordantes con las Sentencias anteriormente señaladas, la Agencia Estatal de la Administración Tributaria -AEAT- no permitía presentar pruebas relevantes para acreditar hechos pretendidos por los contribuyentes u obligados tributarios, después del período de alegaciones o tras los requerimientos de información notificados; es decir, no podían ser presentadas en el recurso de reposición (si se realizaba) o con las reclamaciones económico administrativas; para hacerlo, había de llegarse hasta la vía contencioso-administrativa.

Es evidente que este comportamiento de la Administración limitaba y condicionaba significativamente las posibilidades de defensa de los administrados. Así, el TEAC estudia la referidas Sentencias del TS donde, en síntesis, se concluye en los siguientes términos:

| STS de 20.04.2017 (Rec. casación 615/2016) | Entiende procedente la aportación de elementos de prueba en vía de recurso de reposición, en vía económico-administrativa o en vía contenciosa aunque previamente no se hubieran aportado en sede del procedimiento administrativo de gestión. |

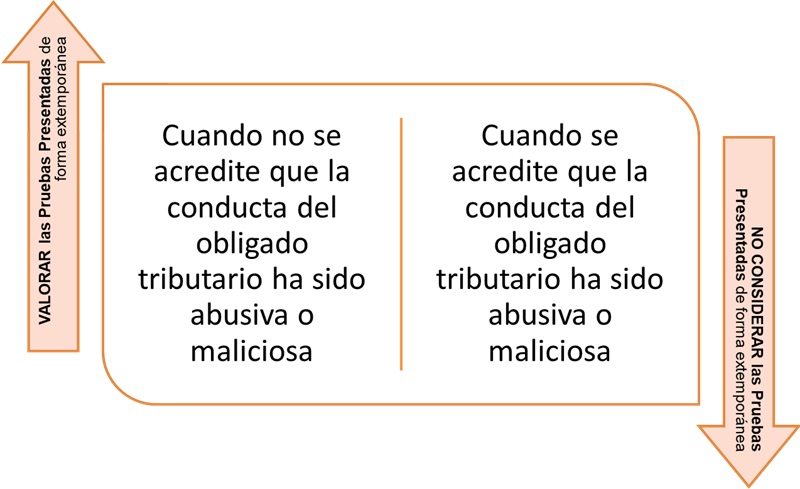

| STS de 10.09.2018 (Rec. casación 1246/2017) | Si se presentan pruebas, no aportadas ante los órganos de gestión tributaria, que sean relevantes para dar respuesta a la pretensión ejercitada, el órgano de revisión no podrá dejar de valorar -al adoptar su resolución- tales elementos probatorios. Todo ello, con una única excepción: que la actitud del interesado haya de reputarse abusiva o maliciosa y así se constate debida y justificadamente en el expediente. |

De esta forma el TEAC, en la reciente Resolución 08923/2022, de 30 de Octubre de 2023, unifica criterio en el siguiente sentido:

Cabe la presentación por parte del obligado tributario en vía de revisión de pruebas relevantes para acreditar su pretensión que no aportó pese a haber sido requerido para ello ante los órganos de la Administración tributaria en el procedimiento de aplicación de los tributos, aún cuando la falta de aportación de dichas pruebas le fuera imputable a él, salvo que la actitud del interesado haya de reputarse abusiva o maliciosa y así se constate debida y justificadamente en el expediente.

De esta forma, los órganos de la AEAT en la tramitación del recurso de reposición (en su caso) y los Tribunales Económico-Administrativos, deberán:

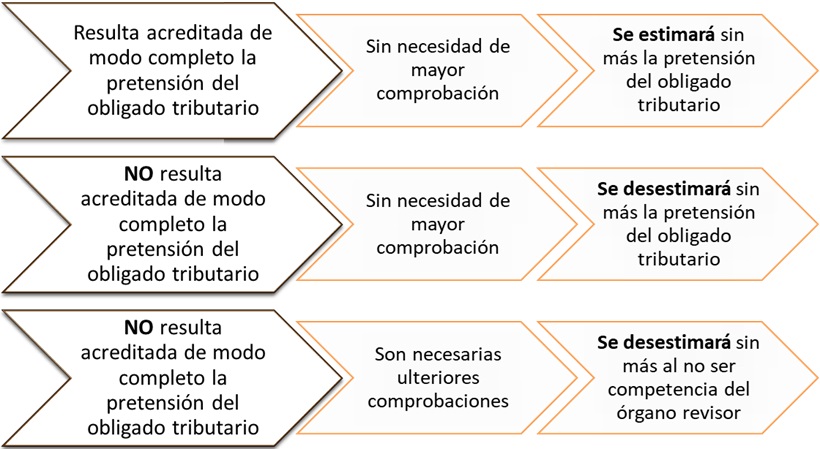

Pero al mismo tiempo este Tribunal, siempre y cuando no hubiese mediado abuso procesal, detalla distintas situaciones que pueden producirse si a partir de la valoración de las nuevas pruebas que pudieran ser aportadas:

Comparte sólo esta página:

![]()

![]()

![]()