Cambios y Novedades en la amortización acelerada aplicable a inversiones en vehículos e infraesctructuras nuevas de recarga.

Publicado: 03/07/2024

Boletin nº 28 - Año 2024

Ya en el Boletíon de Noticias pasado (nº 27/2024) hablamos a nuestros lectores de las modificaciones normativas que se habían producido consecuencia de la publicación del Real Decreto-ley 4/2024, de 26 de junio, por el que se prorrogan determinadas medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo y se adoptan medidas urgentes en materia fiscal, energética y social, dedicando un comentario exclusivo a las novedades que ha sufrido la reserva de capitalización. Pues bien, en esta ocasión, ponemos a disposición del lector los cambios y novedades que este mismo precepto ha introducido en el incentivo fiscal ya existente destinado a promover las inversiones en nuevos vehículos FCV, FCHV, BEV, REEV o PHEV o en nuevas instalaciones de recarga, tanto de uso privado como las accesibles al público, de vehículos eléctricos, contenido en la disposición adicional 18ª de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

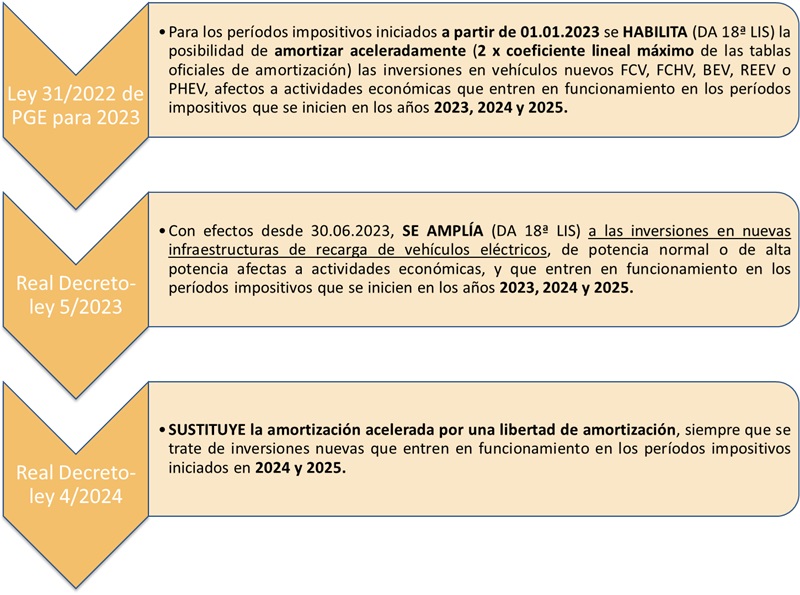

Intentando que nuestros lectores comprendan los incentivos aplicables a este respecto y los cambios que se han producido en el último año y medio, podríamos mostrar la siguiente cronología:

Es decir, la disposición adicional 18ª introducida en la Ley del Impuesto inicialmente para habilitar una nueva amortización acelerada para inversiones en vehículos "eléctricos", ha ido modificando su redacción hasta convertirse en una libertad de amortización, justificando el legislador este "cambio de figura" en:

(...) la necesidad de seguir incentivando la movilidad eléctrica y particularmente, la compra de vehículos eléctricos y el despliegue de infraestructura de recarga para estos vehículos, con el objetivo de asegurar el cumplimiento de los objetivos marcados por el Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030 en materia de movilidad sostenible, incorporando al paquete de estímulos nuevas medidas que eviten el decaimiento en las tendencias de los agentes involucrados (...).

De esta forma, las empresas que han aplicado o vayan a aplicar este incentivo fiscal en el Impuesto sobre Sociedades (también aplicable en IRPF), tendrán los siguientes incentivos:

| Inversiones en vehículos eléctricos e infraestructuras para su recarga que entren en funcionamiento en: | |

| 2023 | 2024 y 2025 |

| Podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas. Amortización Acelerada. | Podrán amortizarse libremente. Libertad de Amortización |

Comparte sólo esta página:

![]()

![]()

![]()