¿Cómo se puede ceder el derecho a aplicar la deducción por familia numerosa a otro beneficiario?.

Publicado: 03/05/2024

Boletin nº 23 - Año 2024

En primer lugar hemos de señalar que la cesión del derecho a aplicar la deducción por familia numerosa consiste en traspasar a otro declarante o contribuyente, que también tenga derecho a esta misma deducción, nuestra opción sobre la misma, reglada en el artículo 81.bis de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas -LIRPF-; de esta forma, el importe de la deducción lo percibirá íntegramente la persona a la que se cede el derecho. De no existir la cesión, si dos o más contribuyentes tuvieran derecho a la aplicación de la deducción por familia numerosa (definida esta conforme de acuerdo a la Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas), su importe debería ser prorrateado entre todos ellos por partes iguales.

A estos efectos interesa aclarar con carácter previo que el cobro o beneficio de la deducción por familia numerosa se puede conseguir de alguna de las siguientes formas:

- Solicitando a la Agencia Estatal de la Administración Tributaria -AEAT- el abono anticipado mensual de la deducción y que el importe de la misma sea ingresado en nuestra cuenta corriente. Se solicitará mediante el Modelo 143 de la AEAT.

- Aplicando la deducción directamente al presentar la declaración de la renta del ejercicio que corresponda.

La deducción minora la cuota diferencial.

Una vez conocida la forma en la que podremos beneficiarnos de este incentivo fiscal, si deseamos ceder nuestro derecho sobre el mismo (para ello hay que tener ese derecho cumpliendo los requisitos exigidos en la normativa del impuesto), también habremos de seguir alguno de los siguientes procedimientos:

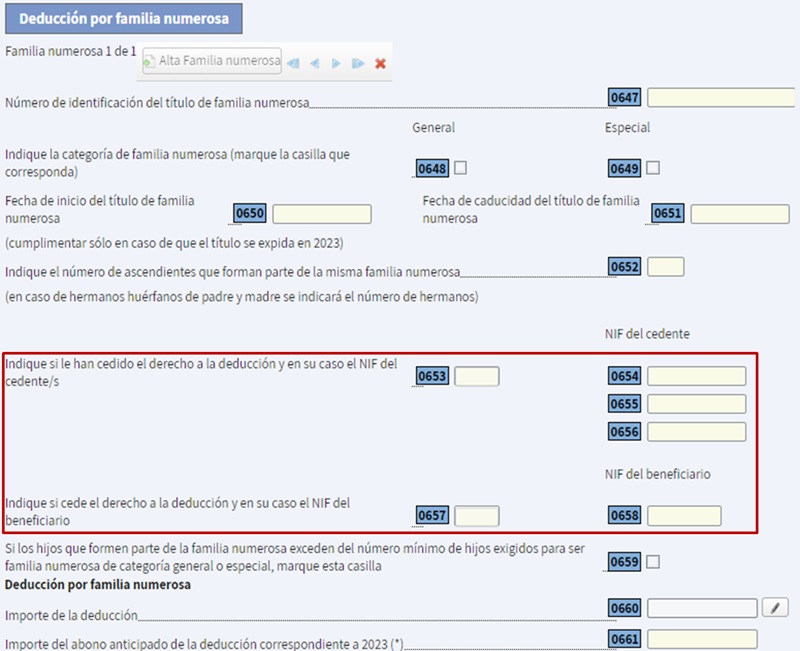

- Mediante la solicitud del abono anticipado de la deducción de forma colectiva. Cuando se solicite el abono anticipado, automáticamente se entenderá cedido el derecho a la deducción a favor del primer solicitante, quién deberá consignar en la declaración de Renta el importe de la deducción y la totalidad del pago anticipado percibido. A estos efectos hemos de tener en cuenta que los abonos recibidos anticipadamente, se considerarán obtenidos por el contribuyente en cuyo favor se hubiera cedido la deducción.

Cada mes de enero se podrá modificar la modalidad de solicitud.

- Al presentar la declaración de la renta. También se entiende cedido el derecho a la deducción en favor del contribuyente que aplique la deducción en su declaración. Este hecho debe constar en la declaración de todos los contribuyentes que tengan derecho a la deducción.

- Mediante la presentación del Modelo 121 de la AEAT. Este modelo deberá ser presentado en los casos en que quien cede el derecho, no esta obligado a presentar declaración de renta; debiendo presentarse en el plazo establecido en cada ejercicio para la presentación de la declaración de Renta.

Simplemente recordar al lector para finalizar el presente comentario que, la cuantía de esta deducción puede variar según la categoría de la familia numerosa ante la que nos encontremos:

- De categoría general: hasta 1.200 euros anuales.

- De categoría especial: hasta 2.400 euros anuales.

Además, estas cantidades podrán incrementarse hasta en 600 euros anuales adicionales por cada uno de los hijos/hijas que formen parte de la familia numerosa que exceda del número mínimo de hijos/hijas exigido para que la familia obstente la condición de familia numerosa de categoría general o especial, según proceda.

Comparte sólo esta página:

![]()

![]()

![]()