Valoración de las participaciones o acciones de sociedades mercantiles recibidas en herencia.

Fernando Díaz , Asesor contable y fiscal, colaborador de SuperContable.com 10/12/2024 Boletin nº 48 - Año 2024

La tributación de una herencia es una cuestión amplia que presenta una numerosísima casuística siendo una de ellas la valoración de las acciones o participaciones sociales. Nos centraremos, pues, en tratar de aclarar cómo llegamos al importe que se integrará en la base imponible del Impuesto de Sucesiones y Donaciones (en adelante ISD) por ese concepto.

Cuando se produce el fallecimiento del titular de acciones o participaciones sociales de una entidad (supongamos en adelante de una SL) la persona que hereda (el causahabiente) debe integrar en la base imponible el valor de tales participaciones, ¿Y cuál es ese valor?, conocer su cálculo es de importancia crítica de cara a evitar posibles comprobaciones de valores por parte de la Administración y las posibles sanciones. La ley 29/1987 del ISD no ofrece detalle alguno sobre cómo se deben valorar éstas, si bien el artículo 9.2 dice:

A efectos de este impuesto, salvo que resulte de aplicación alguna de las reglas contenidas en los siguientes apartados de este artículo o en los artículos siguientes, se considerará valor de los bienes y derechos su valor de mercado.

Esta norma establece en su artículo 15 que:

Las acciones y participaciones en el capital social o fondos propios de cualesquiera entidades jurídicas negociadas en mercados organizados ( ) se computarán según su valor de negociación media del cuarto trimestre de cada año.

Parece claro que, si estos activos cotizan en alguna bolsa de valores oficial el importe de la valoración no será difícil de obtener, pues éste será su valor de mercado.

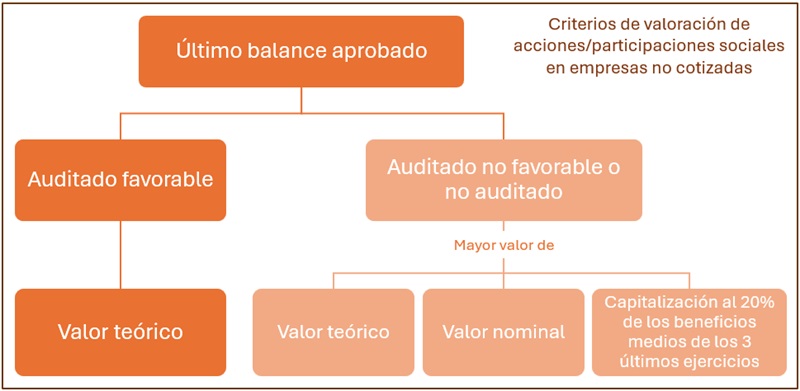

Valoración de empresas no cotizadas:

Sin embargo, dado el tamaño medio de la empresa española, lo más habitual será que no coticen por lo que estimar tal valor de mercado se complicará y se basará en los balances históricos de la empresa.

La normativa del Impuesto sobre Sucesiones y Donaciones no establece criterios específicos para este último; sin embargo, existen sentencias de tribunales superiores como la 1340/2010 del TSJ de la Comunidad Valenciana donde se establece que en estas situaciones, nos atendremos a lo contenido en la Ley del Impuesto sobre el Patrimonio (Ley 19/1991); concretamente al artículo 16 de esta Ley que distingue entre dos escenarios:

La normativa del Impuesto sobre Sucesiones y Donaciones no establece criterios específicos para este último; sin embargo, existen sentencias de tribunales superiores como la 1340/2010 del TSJ de la Comunidad Valenciana donde se establece que en estas situaciones, nos atendremos a lo contenido en la Ley del Impuesto sobre el Patrimonio (Ley 19/1991); concretamente al artículo 16 de esta Ley que distingue entre dos escenarios:

Que el balance esté auditado bien de forma voluntaria u obligatoria y que el resultado fuera calificado como favorable por el auditor. En este caso, la referencia será el valor teórico del último balance aprobado, siendo este valor teórico el resultado de dividir los fondos propios de la empresa entre el total de acciones o participaciones.

Si el balance no hubiera estado auditado, o bien estándolo el resultado de la auditoría fuera negativa, la valoración se realizará tomando el mayor de los siguientes 3 valores:

-

Valor teórico: Se obtiene dividiendo los fondos propios entre el número de acciones del último balance aprobado.

Valor nominal: Es el que figura en la escritura de constitución de la sociedad, teniendo en cuenta las posibles ampliaciones o reducciones de capital que pudieran haber ocurrido.

Valor resultante de capitalizar al 20% los beneficios medios de los últimos 3 ejercicios cerrados antes de la fecha de devengo del impuesto (ISD), siendo esta fecha la de fallecimiento.

-

No confundir la fecha de devengo del ISD (fallecimiento) con el plazo de presentación de la autoliquidación por este impuesto, que es con carácter general de 6 meses desde el fallecimiento.

Es importante resaltar dos puntos:

-

En el cálculo de capitalización de beneficios se incluirán tanto los que se hayan distribuido como los asignados a reservas, excepto las de regularización o de actualización de balances.

-

La normativa del impuesto de patrimonio respecto al cálculo del valor teórico habla de "último balance aprobado".

Sin embargo, la Dirección General de Tributos en su consulta vinculante V5434-16 de 23 de diciembre de 2016, y basándose en sentencias del Tribunal Supremo de 2013 dice:

Sin embargo, las SS. del Tribunal Supremo de 12 de febrero y 14 de febrero de 2013, en atención a un criterio favorable al mejor acercamiento a la realidad económica de la base imponible del tributo interpretan que ha de tomarse como punto de referencia al aprobado dentro del plazo legal para la presentación de la autoliquidación por el impuesto, de modo que si en esta fecha está aprobado el ejercicio que se liquida, aun cuando esto haya acontecido con posterioridad a la fecha del devengo, habrá de ser, sin embargo, el tenido en cuenta...

Por tanto, el balance a considerar será el aprobado dentro del plazo de presentación de la autoliquidación del ISD pudiendo entonces darse dos situaciones. Vamos a verlas con un ejemplo.

Ejemplo:

D. XY propietario de una SL que no audita sus cuentas anuales, fallece el 2 de octubre de 2023, ¿Cuál sería el último balance aprobado considerado a efectos de valorar las participaciones en el ISD suponiendo que el ejercicio económico de la empresa es coincidente con el año natural? ¿Y si hubiera fallecido el 6 de marzo de 2024?

Solución:

Los herederos de D. XY disponen de 6 meses para liquidar el ISD es decir, hasta el 2 de abril de 2024. Suponiendo que hubiese apurado el plazo de aprobación de sus cuentas anuales de 2022 hasta el último día (30/6/2023), el balance del ejercicio 2022 sería el último balance aprobado a efectos de la liquidación.

En el caso de haber fallecido el 6 de marzo de 2024, las personas herederas disponen hasta el 6 de septiembre de 2024 para liquidar el ISD, por lo que el último balance aprobado dentro del plazo de liquidación sería el aprobado el 30/6/2024 (correspondiente al ejercicio 2023).

Respecto al cálculo de los beneficios medios capitalizados al 20% utilizaremos la fórmula:

|

|

Capitalización de beneficios = Beneficioejercicio t-3 + Beneficioejercicio t-2 + Beneficioejercicio t-1 3 x 100 20 |

Capitalizar en este caso supone valorar una cuantía pasada (los beneficios promedio de los últimos 3 años) a su valor hoy, utilizando para ello un tipo de capitalización (20% que es lo nos exige la normativa).

Vamos a ver el cálculo del valor de las participaciones a efectos del ISD con un ejemplo global:

Ejemplo:

D. XY propietario del 100% de las participaciones sociales de la empresa RCNR fallece el 6 de julio de 2024. La empresa nunca ha auditado sus cuentas de manera alguna. Su último balance aprobado dentro del plazo de liquidación del ISD (el correspondiente al ejercicio 2023) presenta los siguientes datos:

- Fondos propios: 60.000

- Beneficios medios de los últimos 3 ejercicios: 45.000

- Capital escriturado: 10.000 repartidos en 10.000 participaciones

¿Cuál sería el valor de las participaciones a integrar en la liquidación del ISD a presentar por los herederos el 6 de enero de 2025?

Solución:

Este valor será el mayor de entre:

-

VALOR TEÓRICO que asciende a 6 por participación, resultado de dividir 60.000 / 10.000 participaciones.

-

VALOR NOMINAL que asciende a 1 por participación, resultado de dividir 10.000 / 10.000 participaciones.

-

BENEFICIO CAPITALIZADO al 20% que asciende a 22,50 por participación, resultado de la siguiente operación: (45.000 x 100/20) / 10.000 participaciones.

Por tanto, el importe a incluir a efectos de liquidar el ISD sería de 22,50 /participación, el valor de capitalización del beneficio, que suponiendo un solo heredero, implicaría una base imponible únicamente por este concepto de 225.000 .

Si la empresa hubiera auditado las cuentas anuales del último ejercicio aprobado y el informe de tal auditoría hubiera sido favorable, incluiríamos en la base imponible del ISD el valor teórico de 6 /participación o bien suponiendo un solo heredero 60.000 .

Para finalizar, hay que mencionar una ventajosa reducción que la Ley del ISD establece en su artículo 20.2.c):

En los casos en los que en la base imponible de una adquisición "mortis causa" que corresponda a los cónyuges, descendientes o adoptados de la persona fallecida, estuviese incluido el valor de una empresa individual, de un negocio profesional o participaciones en entidades, a los que sea de aplicación la exención regulada en el apartado octavo del artículo 4 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, o el valor de derechos de usufructo sobre los mismos, o de derechos económicos derivados de la extinción de dicho usufructo, siempre que con motivo del fallecimiento se consolidara el pleno dominio en el cónyuge, descendientes o adoptados, o percibieran éstos los derechos debidos a la finalización del usufructo en forma de participaciones en la empresa, negocio o entidad afectada, para obtener la base liquidable se aplicará en la imponible, con independencia de las reducciones que procedan de acuerdo con los apartados anteriores, otra del 95 por 100 del mencionado valor, siempre que la adquisición se mantenga, durante los diez años siguientes al fallecimiento del causante, salvo que falleciera el adquirente dentro de ese plazo.

Esta última cuestión es importante en el caso de planificar la sucesión de empresas, pues supone un ahorro fiscal muy significativo siempre y cuando se cumplan los requisitos (especialmente la exención en el Impuesto sobre el Patrimonio); así en el ejemplo anterior, la persona heredera al aplicar esta reducción tributaría únicamente por el 5% del valor de las participaciones:

|

|

Base imponible reducida = 5% x 225.000 = 11.250 |

Recuerde:

Siempre que hablemos del Impuesto sobre Sucesiones y Donaciones (ISD) deberemos comprobar la normativa específica de la Comunidad Autónoma donde se produzca la tributación por este impuesto.

Siempre que hablemos del Impuesto sobre Sucesiones y Donaciones (ISD) deberemos comprobar la normativa específica de la Comunidad Autónoma donde se produzca la tributación por este impuesto.

Comparte sólo esta página:

![]()

![]()

![]()