Boletín semanal

Boletín nº38 01/10/2024

COMENTARIOS

Modelo 283. Nueva obligación para declarar ayudas recibidas en Renta y Sociedades en Baleares.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de SuperContable.com - 27/09/2024

Así es, con fecha 27 de septiembre de 2024 ha sido publicada en el Boletín Oficial del Estado, la Orden Ministerial HAC/1031/2024, que aprueba este nuevo Modelo 283 de la AEAT, denominado "Declaración informativa anual de ayudas recibidas en el marco del Régimen Fiscal especial de las Illes Balears", donde se determinan las condiciones y procedimiento para su presentación. Con este, se busca controlar los incentivos y límites cuantitativos que deben ser respetados de acuerdo con la normativa europea relativa a las ayudas de minimis, para que estos beneficios fiscales (conjuntamente con cualquier otra ayuda percibida) no superen los importes que, para su respectivo ámbito de aplicación, establece la normativa de la Unión Europea.

¿Quién debe presentar el Modelo 283?

Estarán obligados a su presentación los contribuyentes del Impuesto sobre la Renta de las Personas Físicas -IRPF-, del Impuesto sobre Sociedades -IS- o del Impuesto sobre la Renta de no Residentes -IRNR- que hayan sido beneficiarios de ayudas obtenidas en virtud de todos los incentivos aplicables en el marco del Régimen fiscal especial de las Illes Balears.

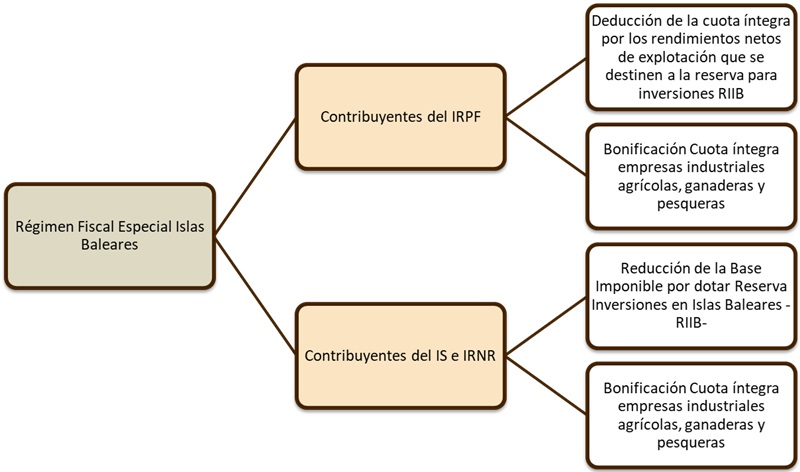

Recordar a grandes rasgos a nuestros lectores que este régimen fiscal especial se establece para periodos impositivos comprendidos entre el 1 de enero de 2023 y el 31 de diciembre de 2028, instrumentado en:

Información a comunicar a la AEAT.

Básicamente, los contribuyentes habrán de comunicar el volumen de negocios anual del beneficio obtenido en las Islas Baleares y las ayudas percibidas y/o utilizadas en virtud de todos los incentivos aplicables en el marco del Régimen Fiscal Especial de las Islas Baleares o por otros motivos; además evidentemente, de comunicar los datos identificativos del contribuyente y el impuesto por el que tributa.

Plazo de Presentación.

La presentación debe realizarse en el mismo plazo establecido para la presentación de la correspondiente autoliquidación del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de No Residentes correspondiente al año natural inmediato anterior.

Ahora bien, la Orden Ministerial establece dos particularidades:

-

Los contribuyentes del IRNR que obtengan rentas sin establecimiento permanente deberán presentar una única declaración informativa en relación con la información correspondiente al año natural inmediato anterior, en el mismo plazo establecido para los contribuyentes del Impuesto sobre la Renta de las Personas Físicas.

Recuerde que:

El Modelo 283 está disponible exclusivamente en formato electrónico y su presentación se realiza por vía telemática.

-

Para la presentación del primer Modelo 283, en los períodos impositivos iniciados a partir de 1 de enero de 2023 y que concluyan antes de 1 de enero de 2025, si la Orden HAC/1031/2024 no hubiera entrado en vigor en la fecha en que finalice el plazo de presentación de la declaración informativa, esta deberá presentarse dentro de los 25 días naturales siguientes a la fecha de entrada en vigor de dicha orden, es decir, entre 2 y el 26 de noviembre de 2024.