Novedades en los modelos de Cuentas Anuales de 2023 para su depósito en el Registro Mercantil en 2024.

Publicado: 08/05/2024

ACTUALIZADO 10/05/2024

Boletin nº 20 - Año 2024

Con fecha 8 de mayo de 2024 ha sido publicada la Resolución de 23 de abril de 2024, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación, con varios cambios en todos los tipos de modelos normalizados (aunque no tantos como en el ejercicio anterior).

Las empresas que se hayan anticipado y ya tengan sus cuentas anuales del ejercicio 2023 depositadas en el Registro Mercantil no tienen que volver a realizar su presentación por este motivo pero aquellas que vayan a realizarlo a partir de hoy deben tenerlo en cuenta.

Los nuevos modelos para la presentación de las cuentas anuales entran en vigor el mismo 8 de mayo de 2023, por lo que si a partir de hoy realiza el depósito de las cuentas anuales de 2023 con las especificaciones anteriores se expone a que le llegue una notificación de defectos para que proceda a su subsanación.

Los nuevos modelos para la presentación de las cuentas anuales entran en vigor el mismo 8 de mayo de 2023, por lo que si a partir de hoy realiza el depósito de las cuentas anuales de 2023 con las especificaciones anteriores se expone a que le llegue una notificación de defectos para que proceda a su subsanación.

Asimismo ha sido publicada en esta misma fecha la norma correspondiente para las cuentas anuales consolidadas: Resolución de 23 de abril de 2024, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación.

A continuación repasamos todos los cambios introducidos en los modelos normalizados según el tipo de presentación a la que se esté obligado:

Cambios que afectan a todos los Modelos (Normal, Abreviado y Pymes):

Cambios en la hoja de identificación:

-

Se ha incluido información sobre el número de mujeres que pertenecen al órgano de gobierno y el total de miembros del mismo.

-

Relacionado con el punto anterior, se ha eliminado la información sobre el porcentaje de mujeres en el Órgano de Administración, que se incluyó en el ejercicio anterior, por ser redundante con la nueva información que se solicita al respecto.

-

-

Cambios en los test de errores:

Se incluyen test adicionales sobre el número de mujeres en el órgano de gobierno.

Cambios en el Modelo Normal:

Contenido de la memoria normal:

-

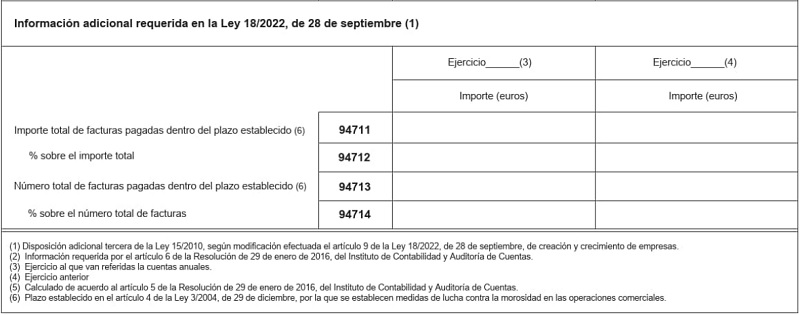

En el Apartado 27 «Información sobre el período medio de pago a proveedores durante el ejercicio»: se incorpora información sobre el número de facturas e importes de las mismas cuyo plazo de pago se encuentre dentro del plazo establecido por el artículo 4 de la ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. También se informará de los porcentajes que suponen estos cálculos sobre el total número de facturas e importes.

-

Cambios en el Modelo PYME:

Cambios en la hoja medioambiental:

-

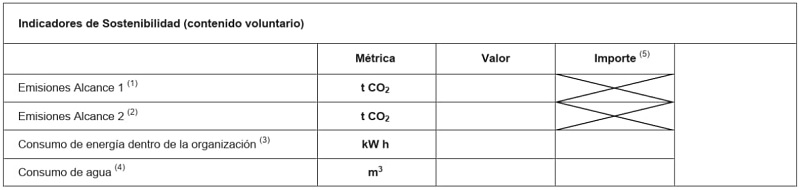

Se elimina la referencia a las «emisiones alcance 3», correspondiente a las emisiones indirectas de proveedores y de clientes en la cadena de valor. En cualquier caso, el resto de información solicitada en este cuadro se mantiene de cumplimiento voluntario.

-

Cambios en las cuentas anuales consolidadas:

Contenido de la memoria consolidada:

-

En el Apartado 31 «Información sobre el período medio de pago a proveedores durante el ejercicio»: se incorpora información sobre el número de facturas e importes de las mismas cuyo plazo de pago se encuentre dentro del plazo establecido por el artículo 4 de la ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. También se informará de los porcentajes que suponen estos cálculos sobre el total número de facturas e importes.

-

-

Cambios en los test de errores:

-

Se introducen nuevos test referidos a la hoja IDC2.1 y IDC2.2 de identificación de la estructura del grupo.

-

-

Uso del Formato electrónico europeo:

-

Cuando el grupo sujeto a la obligación de depositar las cuentas anuales consolidadas decida presentarlas en formato electrónico único europeo, por aplicar las normas internacionales de contabilidad NIC/NIIF, deberá realizarlo mediante la generación del fichero correspondiente, que deberá cumplir las normas y especificaciones de acuerdo a la Taxonomía XBRL del formato ESEF, que se encuentra publicada en la siguiente página web de la European Securities and Markets Authority (ESMA), https://www.esma.europa.eu/document/esef-taxonomy-2022. Los requisitos técnicos que debe cumplir dicho fichero se encuentran definidos en la ESEF Conformance Suite, https://www.esma.europa.eu/document/esef-conformance-suite-2023, que consiste en un conjunto de estructuras y ejemplos en formato XBRL, acompañados de un fichero Excel que describe las guías y reglas que debe cumplir un archivo en este formato electrónico único.

-

Importante:

Estos cambios entraron en vigor el mismo 8 de mayo de 2024, por lo que las cuentas anuales que presente a partir de entonces deben cumplir los estándares expuestos si no quiere recibir una notificación de defectos a subsanar.

No obstante, teniendo en cuenta que las resoluciones se publicaron sin los anexos correspondientes, por lo que tuvieron que ser subsanados dos días después mediante la publicación de dos nuevas resoluciones de corrección de errores, y que el programa que facilita el Registro Mercantil para la formulación y depósito de las cuentas anuales (D2) aún no está preparado con las últimas modificaciones, es de esperar que los registros mercantiles admitan los depósitos de cuentas que se presenten con el modelo anterior (de acuerdo con la Resolución de 18 de mayo de 2023) mientras no se pueda descargar la nueva versión del aplicativo. Aunque si quiere evitar sorpresas es recomendable que posponga el depósito telemático de las cuentas anuales del 2023 hasta que esté disponible la nueva actualización del programa D2.

Comparte sólo esta página:

![]()

![]()

![]()