Boletín semanal

Boletín nº40 15/10/2024

CONSULTAS FRECUENTES

Pasos para subsanar las cuentas anuales "devueltas" por el Registro Mercantil.

Javier Gómez, Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com - 08/10/2024

Lamentablemente, no es la primera vez (ni creemos será la última) que desde Supercontable.com intentamos ayudar a todas aquellas personas (físicas, jurídicas, profesionales,...) que cumplen con la obligación de presentar las Cuentas Anuales en el Registro Mercantil y se encuentran con la notificación de esta institución que "ha resuelto no practicar la inscripción solicitada" por distintos errores cometidos en su presentación: algunos de ellos razonables y comprensibles y otros... que generan perplejidad y enfado en los afectados.

En este sentido, habitualmente con comentarios como "Errores a evitar en la Presentación de las Cuentas Anuales durante 2023" o "Cómo subsanar el depósito de las cuentas anuales con defectos", pretendemos mantener actualizados a nuestros lectores. En el presente, buscamos ampliar aspectos que permitirán tener la certeza de subsanar adecuadamente la presentación y que no vuelvan a producirse errores. Así, entendiendo que la mayoría de presentaciones se realiza mediante su envío telemático:

PASO 1.- Verificar los errores cometidos que imposibilitan la inscripción.

"No se puede corregir algo que no se entiende".

Parece una obviedad y sin embargo es uno de los motivos habituales por los que la cuentas anuales suelen ser "devueltas" por segunda vez. En muchas ocasiones, no somos capaces de interpretar adecuadamente (por nuestra bisoñez, la escasa motivación, la redacción de la notificación, la dificultad del error, etc.) la causas esgrimidas en la notificación recibida del Registro Mercantil.

En este caso, si tenemos dudas en la interpretación de la notificación recibida, nuestro consejo vendría dado por:

- Consultar con profesionales con los que estemos relacionados y nos ayuden en esta "faena".

- Consultar directamente con el Registro Mercantil para que nos den detalle del error al verificar el número de entrada de la presentación realizada.

PASO 2.- Corregir los errores.

Íntimamente ligado al paso anterior, la comprensión del error nos permitirá darle la mejor solución. En este sentido, la naturaleza del error determinará el procedimiento que utilicemos para resolverlo. Aquí nos gustaría distinguir dos tipos de errores:

- Errores en el fichero (contempla todas las cuentas anuales) enviado al registro mercantil.

- Errores en el certificado de aprobación de las cuentas anuales.

A. Errores en el Fichero - Cuentas Anuales

Errores en los distintos documentos que conforman el fichero de las cuentas anuales, tales como: la Declaración de Identificación del Titular Real, Datos Identificativos, Balance, Cuenta de Pérdidas y Ganancias, Memoria, etc., cuya explicación y detalle para su resolución ya hemos dado en comentarios como los referidos al inicio de este artículo, implican que una vez corregidos y generado un nuevo fichero de presentación habremos de:

Generar una nueva huella digital para las cuentas anuales subsanadas, distinta de la huella digital de las cuentas que se enviaron por primera vez.

Generar una nueva huella digital para las cuentas anuales subsanadas, distinta de la huella digital de las cuentas que se enviaron por primera vez.B. Errores en el Certificado de Aprobación de las Cuentas Anuales.

En este apartado podríamos decir ... "el que esté libre de pecado que tire la primera piedra". Antes o después, los que trabajamos habitualmente con esta obligación formal, hemos cometido o vamos a cometer, un error, "normalmente tonto", en este documento.

Apuntar antes de continuar "dando pasos", el "error estrella" en el depósito de cuentas del ejercicio 2023 que algunos de nuestros lectores se habrán encontrado cuando, sorpresivamente, hayan recibido la notificacion que muestra que sus cuentas han sido "devueltas" por:

no venir el certificado de aprobación de las cuentas anuales firmado digitalmente por la persona con facultad de certificar los acuerdos sociales; y todo ello de conformidad con lo establecido en la Resolución de la Dirección General de Seguridad Jurídica y Fe Pública de 9 de Mayo de 2.023 - Boe 29 de Mayo de 2.023 - y de 22 de de Diciembre de 2.023 - BOE de 14 de Febrero de 2.024

Efectivamente, para las cuentas anuales del ejercicio 2023, la firma del certificado, que hasta la fecha se venía realizando de forma manuscrita, por la normativa relacionada debe ser obligatoriamente en formato digital, si bien, hemos de reseñar desde este foro que en la práctica nos hemos encontrado con Registros Mercantiles que:

- Lo han avisado y publicitado convenientemente y consecuentemente han aplicado el literal de la norma.

- Han aplicado el literal de la norma, sin más, después de años aplicando otra metodología.

- Han aceptado el certificado de aprobación de cuentas anuales con la firma manuscrita.

"Retomando nuevamente nuestros pasos", corregir los errores notificados del certificado de aprobación de cuentas, si no existen errores en el resto de documentos que conforman las cuentas anuales (fichero) y se encontraban única y exclusivamente en este documento:

PASO 3.- Reenviar telemáticamente las Cuentas Anuales Subsanadas.

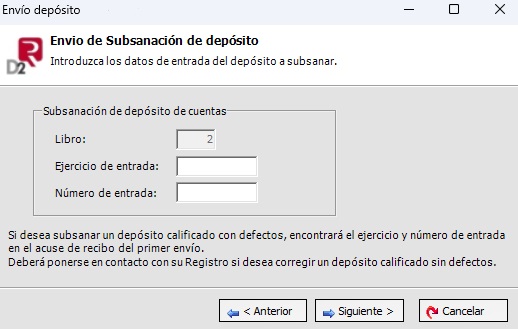

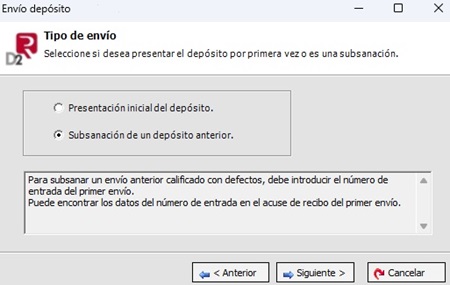

Si bien este último paso para la subsanación de la presentación realizada lo hemos tratado en mayor detalle en otros comentarios, referir en el presente la única diferencia que existirá entre en envío inicial del depósito y el que debe constituir la subsanación. Así, si utilizamos el Programa de Depósito digital de cuentas (D2), cuando la aplicación nos pregunte nos pregunte por el tipo de envío debemos seleccionar la opción «Subsanación de un depósito anterior», mientras que si optamos por realizar la presentación a través del portal web de registradores.org debemos marcar la casilla Subsanación/Complementario.

En ambos casos, en el siguiente paso, con el objetivo de relacionar el nuevo envío con el que se subsana, se nos pedirán tres datos que encontraremos en la notificación recibida sobre la no inscripción del depósito anterior:

Libro: pondremos un 2 si se refiere a las cuentas anuales y un 3 si se refiere a los libros.

Año: debemos indicar el año en que se presentaron (no el año al que se refieren las mismas).

Número de entrada: Se encuentra tanto en la notificación de defectos como en el pdf del acuse de recibo obtenido al realizar el depósito, que de no haber guardado podemos volver a ver en el apartado de Histórico de presentaciones en la Sede electrónica del portal web de Registradores de España o en la opción «Información último envío» de la pestaña de «Formulario» del programa» de Depósito digital de cuentas (D2).