Boletín semanal

Boletín nº35 10/09/2024

ARTÍCULOS

Solicitar una carta de pago no interrumpe la prescripción de la deuda tributaria.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de SuperContable.com - 06/09/2024

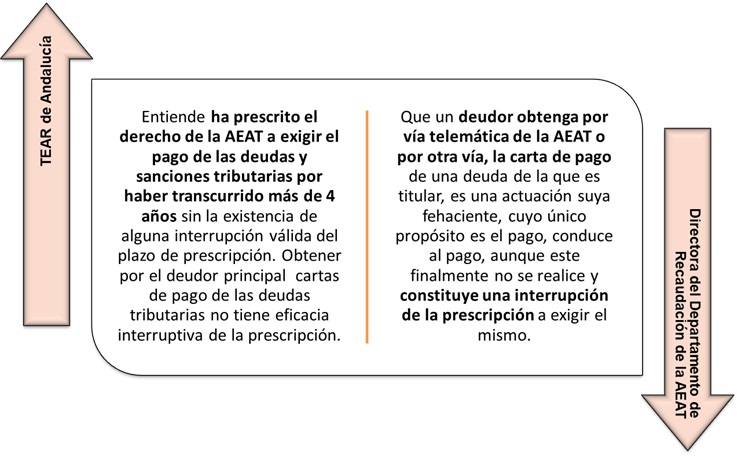

Efectivamente este es el criterio unificado establecido por el Tribunal Económico-Administrativo Central -TEAC-, concretamente en su Resolución 02828/2023 de 17 de julio de 2024, en contestación al recurso extraordinario de alzada interpuesto por la Directora del Departamento de Recaudación de la Agencia Estatal de la Administración Tributaria -AEAT- contra la resolución del TEAR de Andalucía en la que se declaró prescrito el derecho de la AEAT para exigir el pago de la deuda tributaria exigida a la responsable subsidiaria de una sociedad, por entender que no se había producido ninguna interrupción válida del citado plazo prescriptivo. Literalmente, el criterio del TEAC viene a decir que:

La solicitud de una carta de pago por parte de un obligado tributario respecto de su deuda no constituye acto con eficacia interruptiva de la prescripción del derecho de la Administración para exigir el pago de las deudas tributarias de acuerdo con el artículo 68.2 c) de la LGT.

Para situar al lector y permitir una mejor comprensión de la Resolución tratada, el caso dirimido surge de la derivación de responsabilidad subsidiaria recibida por la administradora de una sociedad mercantil, por las deudas y sanciones tributarias adeudadas por esta sociedad. Las posturas que se enfrentan vienen dadas por:

Así para TEAC:

- El hecho de que la carta de pago pueda convertirse en un justificante de pago en el caso de ser validada, no permite directamente entender que su solicitud sea una "actuación conducente al pago o extinción de la deuda tributaria" puesto que puede pretender la obtención de una prueba justificativa del mismo simplemente (sería el pago realizado y no la petición del justificante en forma de carta de pago el que interrumpiría la prescripción).

- Por otro lado, que la carta de pago sea un documento que permite realizar el pago de la liquidación tributaria no implica que su solicitud no pueda ser considerada una actuación "conducente al pago o extinción de la deuda tributaria", no se puede afirmar que derive de esa mera solicitud, puede responder únicamente a un deseo de información: el conocimiento de las deudas liquidadas que, según la Administración tributaria, el solicitante tiene pendiente de pago en el momento de la solicitud.

Así la solicitud por un obligado tributario de una carta de pago (sea de forma telemática, presencial, telefónica o por cualquier otro medio) no constituye una actuación del obligado tributario conducente al pago o extinción de la deuda tributaria y, por ende, no tiene eficacia para interrumpir la prescripción del derecho de la Administración para exigir el pago de las deudas tributarias de acuerdo con el artículo 68.2.c) LGT.