Identificación del Titular Real en la declaración del Impuesto sobre Sociedades.

Publicado: 12/07/2024

Boletin nº 29 - Año 2024

Entre las novedades del modelo 200 de declaración del Impuesto sobre sociedades del ejercicio 2023 encontramos en la página 2 bis un nuevo apartado F. Identificación del titular real de la entidad, en el que debemos informar de la persona o personas que sean titulares reales de acuerdo con el apartado 2 del artículo 4 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

En este sentido, se entiende por titular real a la persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica, o que por otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica.

En el caso de que no exista ninguna persona física que cumpla esta condición, se entenderá como titular real asimilado a los administradores de la sociedad mercantil o a los miembros del órgano de dirección en el resto de entidades (patronos en las fundaciones, miembros del consejo rector en las asociaciones, etc).

Las sociedades que depositan cuentas en el Registro Mercantil ya facilitan estos datos a través de la hoja TR de declaración de identificación del titular real, en donde se pide mucha más información que la solicitada en la declaración del Impuesto sobre Sociedades, especialmente cuando la titularidad real se obtiene mediante participación indirecta a través de sociedades intermedias, como analizamos en un comentario anterior.

Las sociedades que depositan cuentas en el Registro Mercantil ya facilitan estos datos a través de la hoja TR de declaración de identificación del titular real, en donde se pide mucha más información que la solicitada en la declaración del Impuesto sobre Sociedades, especialmente cuando la titularidad real se obtiene mediante participación indirecta a través de sociedades intermedias, como analizamos en un comentario anterior.

Al respecto, este nuevo apartado del modelo 200 debería ser coincidente con la información suministrada en los cuadros I.a y I.b de la declaración del titular real que acompaña a los modelos normalizados para el depósito de las cuentas anuales, o en su defecto con el titular real asimimilado indicado en el cuadro II en caso de que los cuadros anteriores estuvieran vacíos por no existir una persona física con el 25% de participación en la sociedad.

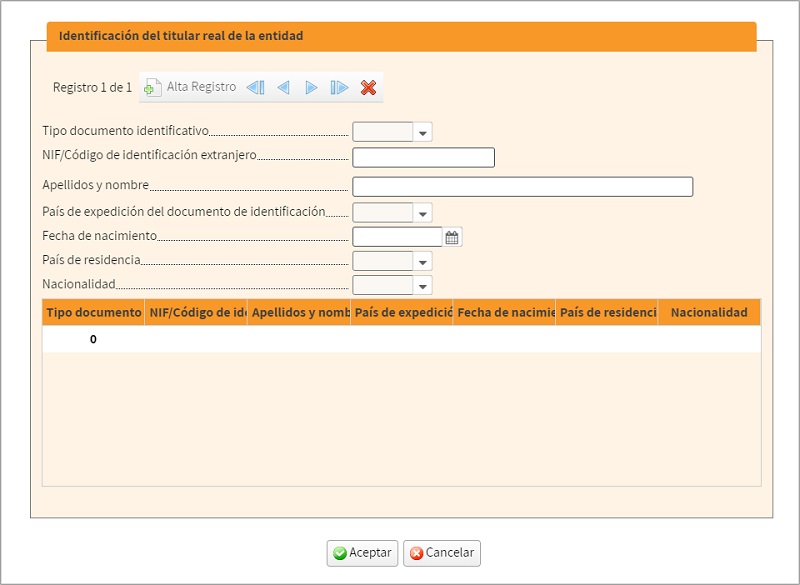

Por tanto, cuando accedamos a la cumplimentación del modelo 200 a través del aplicativo Sociedades Web de la Sede electrónica de la AEAT o del programa que utilicemos para ello, debemos pararnos en la página 2 bis para indicar la siguiente información sobre cada titular real del que debamos informar:

- Tipo documento identificativo.

- NIF o Código de identificación extranjero.

- Apellidos y nombre

- País de expedición del documento de identificación.

- Fecha de nacimiento.

- País de residencia.

- Nacionalidad.

Para ello, debemos clicar en el botón situado a la derecha de la casilla establecida para indicar el tipo de documento identificativo, que abrirá una ventana que posibilita rellenar el resto de datos solicitados así como dar de alta más titulares reales.

Tenga en cuenta que para cada titular real deben cumplimentarse todas las casillas indicadas, salvo que se haya marcado como tipo de documento identificativo la opción 1. DNI, NIF o NIE, en cuyo caso se dejará vacío el país de expedición ya que se entiende que lo expide España. En cualquier caso, si este apartado se cumplimenta de forma incompleta en Sociedades Web se muestra el mensaje de aviso: Cumplimente el resto de datos del apartado de identificación del titular real de la entidad, aunque su falta de subsanación permite la presentación de la declaración de todos modos.

Para reflexionar:

Esta nueva obligación de información se establece en el artículo 93.1.e) de la Ley 58/2003, de 17 de diciembre, General Tributaria (LGT), por lo que su incumplimiento podría ser sancionado con multa pecuniaria fija de 200 euros por cada dato o conjunto de datos referidos a una misma persona o entidad omitido, inexacto o falso, de acuerdo con el artículo 199.4 de la LGT, aunque dado que el aplicativo Sociedades Web no da ningún tipo de error al cumplimentar el modelo 200 sin rellenar este apartado esperamos que esta sanción no sea efectivamente aplicada.

En cualquier caso, parece ser que el actual Convenio con el Colegio de Registradores de la Propiedad, Mercantiles y de Bienes Muebles de España, que le permite a la Agencia Estatal de la Administración Tributaria (AEAT) acceder al Registro de Titularidades Reales, además de a la totalidad de la información de los Registros de la Propiedad y Mercantiles, entre otros servicios, no le es suficiente y es necesario que sean los propios contribuyentes quienes le indiquen esta información de primera mano.

Comparte sólo esta página:

![]()

![]()

![]()