¡Ahora sí! Llegó el momento de tributar al 23% en el Impuesto sobre Sociedades.

Publicado: 01/07/2024

Boletin nº 27 - Año 2024

Circunstancia que ya es sobradamente conocida de todos nuestros lectores habituales y profesionales dedicados al ámbito de la fiscalidad, que deseamos retomar con un "enfoque distinto" en este comentario, por la más que "rabiosa actualidad" de encontrarnos en el período voluntario para presentar el Modelo 200 de liquidación del Impuesto sobre Sociedades (si el período impositivo de su empresa coincide con el año natural) y por "situar" este impuesto dentro de la estructura del sistema fiscal español.

Así, entre otros, en comentarios tales como:

- Novedades en el Impuesto sobre Sociedades para 2023. Baja el tipo al 23% y otras.

- "Efectos ocultos" de la bajada del tipo de gravamen al 23% en el Impuesto sobre Sociedades.

- Cierre 2023: Recuerde ajustar al 23% las cuentas relacionadas con el Impuesto sobre Sociedades.

hemos analizado distintas implicaciones que la bajada del tipo de gravamen en este tributo puede tener en los contribuyentes que tienen la obligación de liquidarlo:

Recordemos, una vez más, que el tipo de gravamen del 23% que puede ser aplicado en la liquidación del ejercicio 2023, podrán utilizarlo aquellos contribuyentes del impuesto cuyo Importe Neto de la Cifra de Negocios -INCN- del período impositivo 2022 haya sido inferior a 1 millón de euros; no aplicable a entidades patrimoniales.

Para que en la declaración del Impuesto sobre Sociedades de 2023 se habilite el tipo del 23% deberá marcar la casilla 00088 en el apartado de caracteres de la declaración de la página 1 del modelo 200.

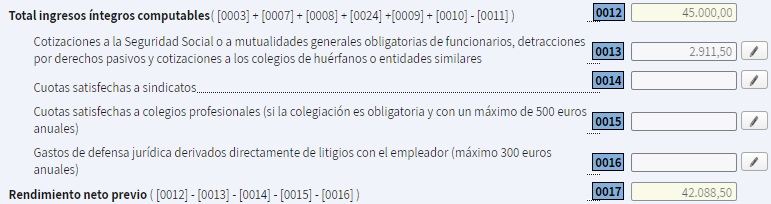

Por situar comparativamente este tipo de tributación en relación al Impuesto sobre la Renta de las Personas Físicas -IRPF- (aun cuando estas comparativas pueden resultar odiosas pues tratamos de agentes económicos distintos, con diferente capacidad para influir en el desarrollo económico, ...), se aplicará un tipo de gravamen medio de aproximadamente un 23% a un contribuyente con rendimientos del trabajo brutos de 45.000 euros (sin tener en ninguna otra circunstancia salvo las cotizaciones efectuadas a la Seguridad Social).

De hecho, como el tipo de gravamen en el IRPF distingue una parte estatal y otra autonómica, tendríamos:

| Gravamen de la Base Liquidable General | |||

| CC.AA. | Parte Estatal | Parte Autonómica | Tipo Medio Total |

| Andalucia | 11,82% | 11,66% | 23,48% |

| Aragón | 11,82% | 11,55% | 23,37% |

| Asturias | 11,82% | 11,90% | 23,72% |

| Islas Baleares | 11,82% | 12,28% | 24,10% |

| Canarias | 11,82% | 11,43% | 23,25% |

| Cantabria | 11,82% | 11,92% | 23,74% |

| Castilla La Mancha | 11,82% | 11,82% | 23,64% |

| Castilla León | 11,82% | 11,36% | 23,18% |

| Cataluña | 11,82% | 12,34% | 24,16% |

| Extremadura | 11,82% | 12,26% | 24,08% |

| Galicia | 11,82% | 11,46% | 23,28% |

| C. de Madrid | 11,82% | 10,34% | 22,16% |

| Murcia | 11,82% | 11,09% | 22,91% |

| La Rioja | 11,82% | 11,54% | 23,36% |

| C. Valenciana | 11,82% | 11,58% | 23,40% |

| Nota: Datos obtenidos de la aplicación Renta Web, para el ejercicio 2023, introduciendo como datos únicamente retribución bruta por rendimientos del trabajo de 45.000 y cotizaciones de 2.911,50 . | |||

Somos conscientes que esta comparativa no puede realizarse en los términos absolutos planteados pues cada CC.AA. tiene sus propias deducciones, también las hay en la parte estatal y también las hay en el Impuesto sobre Sociedades, pero si nos situa ante dos tributos que siendo ambos directos, están diseñados de forma distinta.

Para terminar, hacer hincapié que los registros contables derivados de diferencias temporarias (activos o pasivos), bien sea por pérdidas a compensar en ejercicios futuros, por libertades de amortización aplicadas, por operaciones a plazo, etc., de acuerdo con la norma de registro y valoración nº 15 del Plan General Contable Pyme:

(...) se valorarán según los tipos de gravamen esperados en el momento de su reversión, según la normativa que esté vigente o aprobada y pendiente de publicación en la fecha de cierre del ejercicio, y de acuerdo con la forma en que racionalmente se prevea recuperar o pagar el activo o el pasivo (...)

En este sentido, si entendemos que nuestro INCN, que no beneficio, en el ejercicio siguiente o ejercicio en que revertirán las diferencias registradas contablemente, será distinto (del 23% pasará al 25%, o al contrario) al utilizado para la liquidación del ejercicio 2023, habrán de realizarse las correcciones oportunas o bien realizar los asientos contables directamente al tipo esperado en el momento de la reversión.

Comparte sólo esta página:

![]()

![]()

![]()