Boletín semanal

Boletín nº12 25/03/2025

COMENTARIOS

Cambios en el modelo 202 de pago fraccionado del Impuesto sobre Sociedades de 2025.

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 18/02/2025 ACTUALIZADO 19/03/2025

El 19 de marzo de 2025 se ha publicado en el Boletín Oficial del Estado la Orden HAC/262/2025, de 12 de marzo, por la que se modifica la Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

A continuación detallamos los cambios que encontraremos en la presentación del próximo pago fraccionado del Impuesto sobre Sociedades (en abril de 2025 y siguientes):

Datos adicionales.

En el siguiente enlace puede acceder a las instrucciones para cumplimentar el modelo 202 casilla a casilla.

Este apartado presenta la misma estructura y las mismas casillas que en periodos anteriores en ambos modelos 202 y 222 si bien encontraremos cambios en los textos descriptivos de algunas tipologías de sociedades, sin que supongan cambios en la práctica ni para la calificación de la sociedad ni para la determinación del pago fraccionado.

Impuesto Complementario.

La Ley 7/2024, de 20 de diciembre, por la que se establece un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias ha introducido varias modificaciones en la Ley 27/2014, de 27 de noviembre (LIS), incluida la no deducibilidad de los gastos derivados de la contabilización del Impuesto Complementario (artículo 15.b LIS).

En consecuencia, tanto en el modelo 202 como en el 222 se ha incluido una nueva casilla 67 para poder reflejar la posible corrección fiscal por este motivo:

Nuevos tipos de gravamen.

La Ley 7/2024, de 20 de diciembre, ha modificado los tipos de gravamen aplicables en los periodos impositivos que se inicien a partir del 1 de enero de 2025 (artículo 29 LIS), aunque debe tenerse en cuenta su aplicación progresiva de acuerdo con la disposición transitoria cuadragésima cuarta de la LIS. La posibilidad de que existan varios tipos impositivos aplicables implica cambios en ambos modelos de pago fraccionado:

En la siguiente tabla puede ver los valores posibles según el tipo de sociedad:

| Porcentaje pago fraccionado | |

| Con porcentaje único | |

| 00 | Fondo pensiones |

| 01 | SICAV y SII |

| 04 | ZEC |

| 10 | Entidad sin fines lucrativos |

| 15 | Entidad nueva creación |

| 23 | Microempresa 24 |

| 24 | ERD 25 |

| 25 | Tipo general cooperativa + tipo general = Resultados cooperativos 25% y Resultados extracooperativos 25% |

| 30 | Entidad de crédito, hidrocarburos |

| Con más de un porcentaje | |

| 00/23 | SOCIMI + microempresa 24 |

| 00/21/22 | SOCIMI + microempresa 25 |

| 00/24 | SOCIMI + ERD 25 |

| 00/25 | SOCIMI + tipo general |

| 21/22 | microempresa 25, cooperativa + microempresa 25 = R. cooperativos 21/22 y R. extracooperativos 21/22 |

| 20/23 | Cooperativa f. protegida + microempresa 24 = R. cooperativos 20% y R. extracooperativos 23% |

| 20/24 | Cooperativa f. protegida + ERD 25 = R. cooperativos 20% y R. extracooperativos 24% |

| 20/25 | Cooperativa f. protegida + tipo general = R. cooperativos 20% y R. extracooperativos 25% |

| 18/19/21/22 | Cooperativa f. protegida + microempresa 25 = R. cooperativos 18/19 y R. extracooperativos 21/22 |

| 12/15 | Cooperativa f. protegida + entidad nueva creación = R. cooperativos 12 y R. extracooperativos 15 |

| 25/30 | cooperativa de crédito + tipo general = R. cooperativos 25 y R. extracooperativos 30 |

| 23/30 | cooperativa de crédito + microempresa 24 = R. cooperativos 23% y R. extracooperativos 30% |

| 24/30 | cooperativa de crédito + ERD 25 = R. cooperativos 24% y R. extracooperativos 30% |

| 21/22/30 | cooperativa de crédito + microempresa 25 = R. cooperativos 21/22 y R. extracooperativos 30% |

| 15/30 | cooperativa de crédito + entidad nueva creación = R. cooperativos 15% y R. extracooperativos 30% |

| 04/23 | ZEC + microempresa 24 |

| 04/21/22 | ZEC + microempresa 25 |

| 04/24 | ZEC + ERD 25 |

| 04/25 | ZEC + tipo general |

| 23/23N | Naviera rég.tonelaje + microempresa 24 |

| 24/24N | Naviera rég.tonelaje + ERD 25 |

| 25/25N | Naviera rég.tonelaje + tipo general |

| 21/22/21N/22N | Naviera rég.tonelaje 21N/22N+ microempresa 25 21/22 |

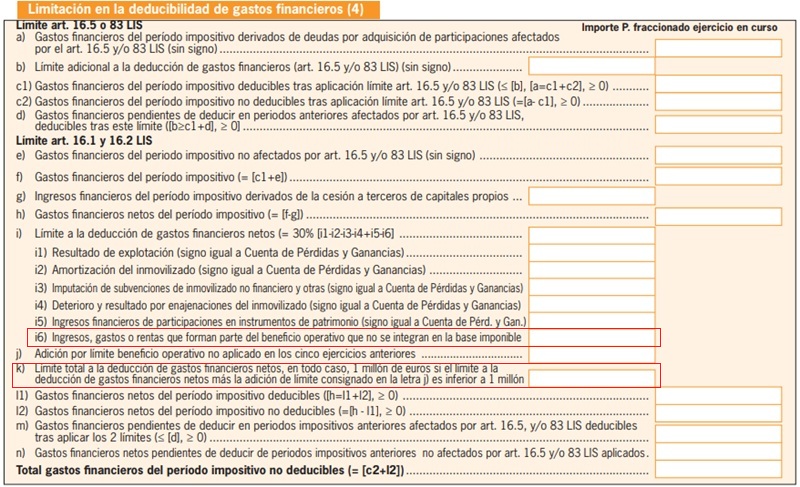

Limitación en la deducibilidad de gastos financieros.

La Ley 13/2023, de 24 de mayo, modificó el artículo 16 de la LIS para excluir de la determinación del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la base imponible del impuesto. También excluye de la no aplicación de la limitación prevista en dicho artículo a los fondos de titulización hipotecaria y a los fondos de titulización de activos. En consecuencua, se modifica en ambos modelos el cuadro Limitación en la deducibilidad de gastos financieros:

Limitación en las bases imponibles negativas en el régimen de consolidación fiscal.

Aunque no suponga una modificación en el propio modelo de pago fraccionado debe advertirse que para los periodos impositivos que se inicien a partir de 1 de enero de 2024 se modificó la disposición adicional decimonovena de la Ley 27/2014, de 27 de noviembre, para ampliar a los periodos 2024 y 2025 las medidas de determinación de la base imponible en el régimen de consolidación fiscal, consistentes en que la base imponible del grupo fiscal incluirá las bases imponibles positivas y el 50% de las bases imponibles negativas individuales correspondientes a todas y cada una de las entidades integrantes del grupo fiscal. Estas bases imponibles negativas no incluidas en la base imponible del grupo fiscal se integrarán en la base imponible de los periodos impositivos sucesivos en proporción a una décima parte.

Para los periodos impositivos que se inicien en 2024 y 2025, la limitación a la integración de bases imponibles negativas prevista en el párrafo anterior no resultará de aplicación tratándose de las bases imponibles individuales correspondientes a aquellas fundaciones que estén sometidas al régimen general de la LIS, y formen parte del grupo fiscal.

Conclusión:

Como se puede comprobar, las modificaciones sólo afectan a aquellos contribuyentes que utilicen la modalidad del artículo 40.3 LIS para el cálculo del pago fraccionado. Aquellas empresas que empleen la modalidad del artículo 40.2 LIS apenas notarán diferencias con el modelo presentado la última vez, salvo que les sea de aplicación algún tipo de gravamen diferente, en cuyo caso la diferencia la encontrarán en el importe a pagar.