Boletín semanal

Boletín nº07 18/02/2025

CONSULTAS FRECUENTES

Novedades en la declaración de la renta de 2024.

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 12/02/2025 ACTUALIZADO 14/03/2025

El 14 de marzo de 2025 ha sido publicado en el Boletín Oficial del Estado el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) correspondiente al ejercicio 2024, a presentar en 2025, a través de la Orden HAC/242/2025, de 13 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2024, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos y se desarrolla la disposición final décima sexta de la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias.

Si comparamos el contenido definitivo de la Orden publicada con el texto del proyecto que se anunció, podemos ver que se ha dejado de indicar la obligación de presentar la declaración por aquellas personas solicitantes o beneficiarias de prestaciones por desempleo, aunque este requisito se estipula en la propia Ley General de la Seguridad Social (artículo 299.1.k RDL 8/2015) y puede ser motivo de suspensión de la prestación (artículo 271.1.k RDL 8/2015).

En consecuencia, estamos en disposición de enumerar las novedades en la declaración de la renta del ejercicio 2024:

Implementación de la autoliquidación rectificativa.

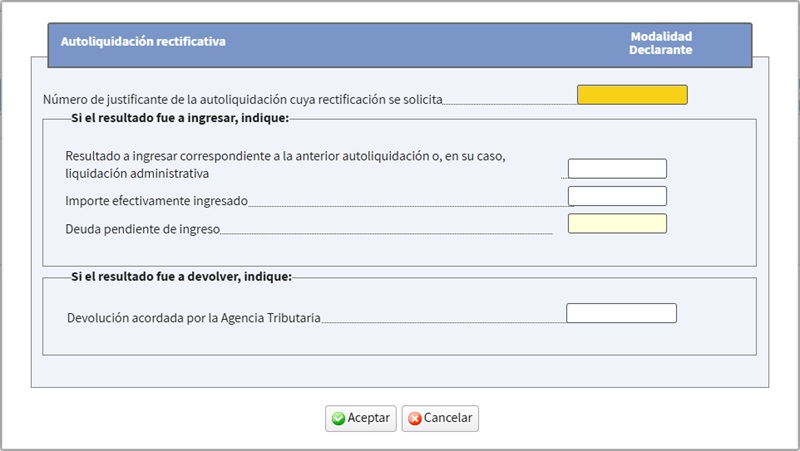

Recordemos que el Real Decreto 117/2024, de 30 de enero, introdujo un nuevo artículo 67 bis en el Reglamento del Impuesto sobre la Renta de las Personas Físicas (RIRPF) que establece la autoliquidación rectificativa como la vía general para modificar una autoliquidación presentada con anterioridad, dejando a un lado el anterior sistema dual de autoliquidación complementaria y solicitud de rectificación de autoliquidaciones.

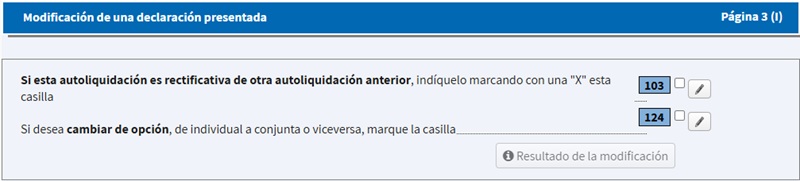

Si en la declaración de 2023 había que marcar la casilla 107 para presentar una declaración complementaria o la casilla 127 para presentar una solicitud de rectificación (aunque las casillas las marcaba automáticamente Renta Web según lo que se eligiese al acceder desde el apartado de modificar declaración presentada), en la declaración de 2024 en su lugar aparece la nueva casilla 103 para indicar que la autoliquidación es rectificativa de otra anterior, con independencia del sentido de la modificación.

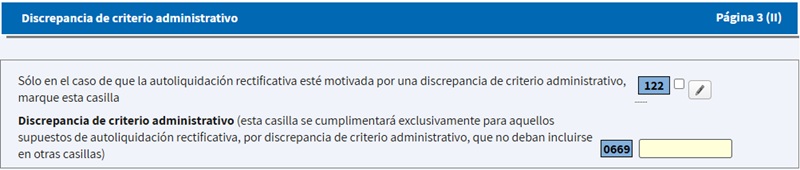

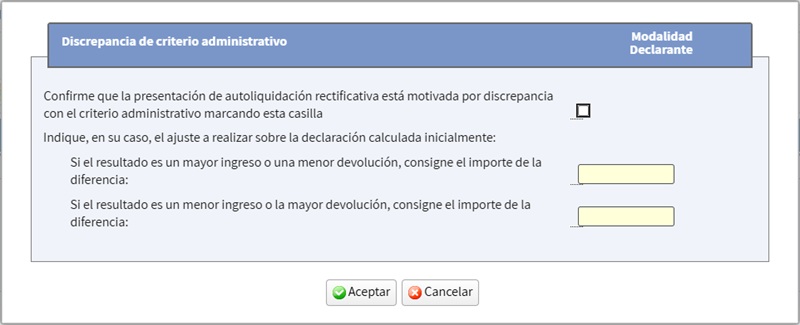

Además encontraremos la nueva casilla 122 para indicar si la autoliquidación rectificativa está motivada por una discrepancia de criterio administrativo, en cuyo caso también se habilita la nueva casilla 669 para reflejar el ajuste a realizar por este motivo.

Finalmente, se incluye la nueva casilla 701 en el documento de ingreso o devolución para que, en los casos de solicitudes de devolución, se diferencie las que corresponden a una solicitud de ingresos indebidos de aquellas que derivan de la aplicación de la normativa del Impuesto teniendo en cuenta el diferente régimen de unas y otras devoluciones.

Reducción por los daños producidos por la DANA en módulos.

Los autónomos que calculan los rendimientos de actividades económicas mediante estimación objetiva (módulos) encontrarán una nueva casilla 162 para reflejar la reducción del 25% del rendimiento neto de módulos correspondiente a actividades que se desarrollen en los términos municipales afectados por la Depresión Aislada en Niveles Altos (DANA) acontecida entre el 28 de octubre y el 4 de noviembre de 2024, aprobada en la Orden de módulos para 2025.

En este sentido, en el siguiente enlace puede ver las medidas fiscales aprobadas para paliar los efectos de la DANA.

Actualización del régimen fiscal de Canarias y de las Illes Balears.

Se actualiza el anexo A.4, respecto de los apartados Reserva de Inversiones en Canarias y Reserva para Inversiones en las Illes Balears, para añadir las filas correspondientes al ejercicio 2024, sin que suponga ninguna modificación en su funcionamiento respecto del año anterior.

En este sentido, respecto de la deducción por dotaciones a la Reserva para inversiones en las Illes Balears, recordar que se ha aprobado el Reglamento de desarrollo del Régimen fiscal especial de las Illes Balears a través del Real Decreto 710/2024, de 23 de julio, con efectos en el IRPF para los ejercicios 2023 a 2028.

Actualización de los acontecimientos de excepcional interés público.

Se actualiza el anexo A.5, respecto de los eventos que tienen la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo en el ejercicio 2024. Teniendo en cuenta que no se llegó a publicar la Ley de Presupuestos Generales del Estado para el año 2024, simplemente se mantienen los mismos que ya existían en la declaración anterior, eliminando aquellos cuyo plazo de aplicación finalizaba antes del 1 de enero de 2024.

Actualización de las deducciones autonómicas.

Asimismo, en los anexos B.1 a B.14 se han efectuado las modificaciones necesarias para recoger las deducciones autonómicas vigentes para el ejercicio 2024.

A la hora de presentar la declaración de la renta siempre es conveniente revisar el apartado de deducciones autonómicas, incluso si simplemente pretendía confirmar el borrador de la renta, ya que puede tener derecho a algún incentivo aprobado por su Comunidad Autónoma de residencia que no suele aparecer indicado en los datos fiscales.

A la hora de presentar la declaración de la renta siempre es conveniente revisar el apartado de deducciones autonómicas, incluso si simplemente pretendía confirmar el borrador de la renta, ya que puede tener derecho a algún incentivo aprobado por su Comunidad Autónoma de residencia que no suele aparecer indicado en los datos fiscales.

Y aquí terminan las modificaciones que encontraremos en el modelo de declaración de 2024. No obstante, sí existen cambios en la determinación de la cuota a pagar por este impuesto para 2024 que debemos tener en cuenta aunque no hayan supuesto una modificación en el propio modelo, que enumeramos a continuación:

Libertad de amortización en determinados vehículos y en nuevas infraestructuras de recarga.

El Real Decreto-ley 4/2024, de 26 de junio, introdujo la disposición adicional quincuagésima novena en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF) para permitir que los autónomos pudieran aplicar la libertad de amortización en determinados vehículos y en nuevas infraestructuras de recarga regulada en la disposición adicional decimoctava de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Así, los contribuyentes del IRPF que realicen actividades económicas, cualquiera que sea el método que utilicen para determinar el rendimiento neto, podrán amortizar libremente las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV y en nuevas infraestructuras de recarga de vehículos eléctricos que entren en funcionamiento en 2024 y 2025, con sujeción al cumplimiento de determinados requisitos.

Deducción por donativos, donaciones y aportaciones para actividades prioritarias de mecenazgo

Aunque no suponga un cambio en el modelo de declaración como tal, debemos indicar como novedad el incremento de los porcentajes de la deducción por donativos, donaciones y aportaciones para actividades prioritarias de mecenazgo introducido por el Real Decreto-ley 6/2023, de 19 de diciembre, que en concreto supone un aumento en la base de deducción a la que se le aplica el 80% de deducción (pasa de 150 a 250 euros) y un aumento de 5 puntos en el porcentaje de deducción aplicable al resto de la base (pasa del 35% al 40%).

Deducción por obras de mejora de la eficiencia energética de viviendas

Debemos recordar también la prórroga del plazo para la aplicación de la deducción por obras de mejora de la eficiencia energética de viviendas, que resulta aplicable a las cantidades satisfechas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2024, en el caso de viviendas y hasta el 31 de diciembre de 2025 en el caso de edificios residenciales, de acuerdo con la redacción dada a la disposición adicional quincuagésima de la LIRPF por el Real Decreto-ley 8/2023, de 27 de diciembre.

Está por ver si finalmente se prorrogará esta deducción al 2025 para las inversiones individuales y hasta 2026 para las obras realizadas en edificios de uso residencial, tras quedar sin efectos el Real Decreto-ley 9/2024, de 23 de diciembre, que incluía la ampliación del plazo, entre otras medidas finalmente derogadas.

Deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible y puntos de recarga.

En la misma situación se encuentra la deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible y puntos de recarga, regulada en la disposición adicional quincuagésima octava de la LIRPF, que se mantiene para la declaración de 2024, siendo su último año de aplicación, de momento, a expensas de ver si se prorragará también para la declaración de 2025 como se había previsto.

Pago mediante tarjeta de crédito o Bizum.

En el caso de que la declaración resulte a ingresar, se introducen nuevos medios de pago. Además de los medios de pago tradicionales (domiciliación, pago electrónico mediante cargo en cuenta o NRC y documento de ingreso en entidad colaboradora) se permite el pago mediante tarjeta de crédito, en condiciones de comercio electrónico seguro, o mediante Bizum.

En cualquier caso, la declaración deberá presentarse por medios electrónicos a través de Internet, en la dirección electrónica de la Agencia Estatal de Administración Tributaria, a través del teléfono, o en las oficinas de la Agencia Estatal de Administración Tributaria solicitando cita, así como en las oficinas habilitadas por las Comunidades Autónomas, ciudades con Estatuto de Autonomía y Entidades Locales para la confirmación del borrador de declaración.

Fechas clave en la declaración de la Renta 2024:

El 2 de abril comienza el plazo para presentar por internet la declaración de la Renta de 2024. Si por el contrario prefiere hacerlo por teléfono el plan "le llamamos" empieza a atender el 6 de mayo y si opta por la atención presencial en oficinas de la Agencia Tributaria tendrá que esperar al 2 de junio (la solicitud de cita previa empieza el 29 de mayo). En cualquier caso, el plazo termina el 30 de junio de 2025 excepto para las declaraciones con resultado a ingresar que se pretendan domiciliar en cuenta, cuyo plazo de presentación finaliza el 25 de junio.