Sociedades: Cálculo y cumplimentación en el Modelo 200. Deducción por creación de empleo (trabajador con discapacidad)

Fecha Publicación: 02-07-2018 - Número Boletín: 27 Año: 2018

Actualmente, la Ley 27/2014 del Impuesto sobre Sociedades (LIS), establece en sus artículos 37 y 38 la posibilidad de aplicar una deducción en la cuota íntegra del Impuesto por la creación de empleo:

- Deducciones por creación de empleo (artículo 37 LIS - apoyo a los emprendedores).

- Deducción por creación de empleo para trabajadores con discapacidad (artículo 38 LIS).

La deducción del artículo 37 establece la posibilidad de deducir de la cuota íntegra la cantidad de 3.000 euros, para las entidades que contraten a su primer trabajador, con las siguientes condiciones:

- contrato de trabajo por tiempo indefinido de apoyo a los emprendedores.

- que sea menor de 30 años.

Por otro lado, el artículo 38, permite minorar la cuota íntegra del Impuesto, siempre y cuando se cumplan una serie de requisitos de creación de empleo para personas con discapacidad, con contrato indefinido, etc.; en este comentario centraremos los ejemplos y modelos en esta segunda deducción, si bien, las indicaciones de carácter general señaladas serán válidas también para la primera.

En estos momentos el importe de esta deducción (creación de empleo por personas discapacitadas) es de 9.000 euros persona/año (trabajadores con discapacidad entre 33% y 65%) o 12.000 euros persona/año (trabajadores con discapacidad igual o superior al 65%), del incremento del promedio de la plantilla de trabajadores con discapacidad, contratados por tiempo indefinido, experimentado durante el período impositivo, respecto a la plantilla media de trabajadores con discapacidad con dicho tipo de contrato del período inmediatamente anterior.

| RECUERDE QUE: |

Los trabajadores que den derecho a esta deducción, no se computarán a efectos de la libertad de amortización con creación de empleo establecida en el artículo 102 LIS para empresas de reducida dimensión. |

- Los trabajadores contratados han de tener discapacidad. A estos efectos, serán de aplicación los criterios de contratación de trabajadores minusválidos conforme a lo dispuesto en el artículo 39 de la Ley 13/1982, de 7 de abril, de Integración Social de Minusválidos.

- La contratación ha de ser por tiempo indefinido y a jornada completa.

- La entidad ha de experimentar un incremento del promedio de la plantilla de trabajadores con discapacidad con dicho tipo de contrato y jornada durante el período impositivo, respecto de la plantilla media de trabajadores con discapacidad del ejercicio inmediato anterior con contrato indefinido a jornada completa.

Es posible, por lo tanto, que una empresa que en su conjunto no cree empleo, sino que sustituya trabajadores no discapacitados por trabajadores discapacitados, tenga derecho al disfrute del incentivo fiscal e incluso es posible que tenga derecho al mismo una empresa que en su conjunto destruya empleo pero que cree empleo para discapacitados.

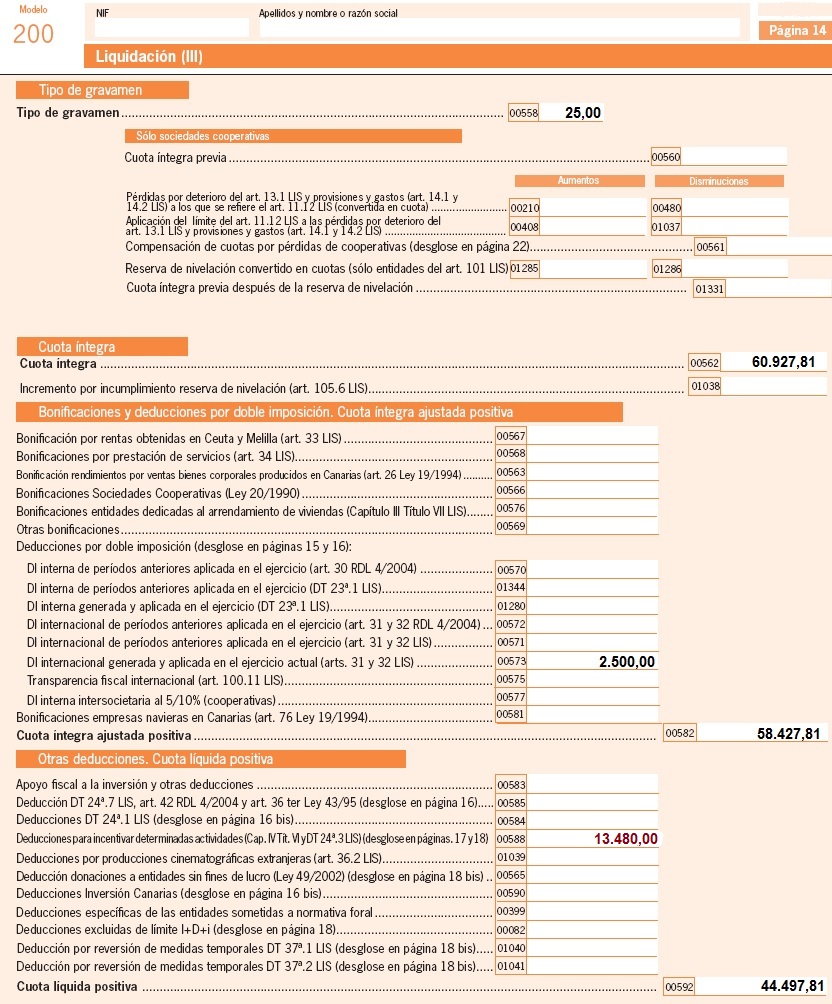

CASO PRÁCTICO. Supongamos que la entidad Supercontable.com, que presenta distintas circunstancias que hacen que el modelo 200 de Liquidación del Impuesto sobre Sociedades se cumplimente en los términos que pueden verse señalados en el esquema de liquidación presentado a continuación, durante el ejercicio ha tenido un incremento de plantilla de 1,12 trabajadores. Este aumento, se corresponde con trabajadores que sufren una discapacidad de entre un 33% a un 65%.

|

||||||||||||||||||||||||||||||||||||||||||||||||

Comparte sólo esta página:

![]()

![]()

![]()