Devolución de IVA a viajeros no residentes en UE (Proyecto DIVA)

Fecha Publicación: 23-08-2016 - Número Boletín: 32 Año: 2016

Ya por el mes de marzo de este mismo ejercicio económico, concretamente en el Boletín nº 12 de 2016, escribíamos un comentario titulado ¿Cómo debo proceder para devolver el IVA a un residente en Canarias que compra un producto en mi tienda bajo el régimen de viajeros no residentes?, en el que mostrábamos la forma adecuada de solicitar la devolución del IVA en régimen de Viajeros, o más bien, el proceder que debían aplicar los establecimientos situados en territorio de aplicación del IVA que vendían productos a no residentes en laUE para devolver el impuesto repercutido en sus ventas.

El comentario, como la mayoría de los que trasladamos a nuestros lectores, era fruto de las preguntas realizadas por nuestros asociados por el “crecimiento exponencial” de este tipo de operaciones.

Pues bien, la Administración tributaria, también era consciente de ello desde hace tiempo y ha puesto en marcha el PROYECTO DIVA (Devolución de IVA a viajeros en Aduana); además de estar recogido dentro del marco de comunicación electrónica con la Administración, busca claramente potenciar el turismo de compras en nuestro país.

El DIVA es un proyecto de digitalización del sellado de las facturas para la devolución del IVA de viajeros, teniendo como objetivo final crear un sistema de validación digital de facturas para que los viajeros no residentes en la Unión Europea (UE) puedan recuperar el dinero del IVA de manera más rápida.

La propia AEAT, en consulta a la Dirección General de Tributos, en su NI GA 04/2016 DE 31 DE MAYO, sobre el diligenciado de la factura por la aduana de salida en el régimen de viajeros, establece la posibilidad de realizar mediante un visado efectuado por medios electrónicos la factura que documente las entregas de bienes efectuadas a viajeros no establecidos en el territorio de la Comunidad.

A fecha de redacción del presente comentario, DIVA es un sistema VOLUNTARIO cuya implantación podemos ver siguiente tabla:

| PUNTOS DE SELLADO DE FACTURAS | ESTADO PROYECTO DIVA |

||

MADRID |

Aeropuerto Madrid-Barajas |

Terminal 1 |

OPERATIVO |

ANDALUCIA |

Sevilla |

Aeropuerto |

OPERATIVO |

Málaga |

Aeropuerto |

OPERATIVO |

|

Cádiz |

La Línea (Puerto) |

OPERATIVO |

|

Algeciras (Puerto) |

OPERATIVO |

||

ASTURIAS |

Aeropuerto de Asturias |

|

OPERATIVO |

CANTABRIA |

Aeropuerto de Cantabria |

|

OPERATIVO |

VALENCIA |

Alicante |

Aeropuerto |

OPERATIVO |

Valencia |

Aeropuerto |

OPERATIVO |

|

Castellón |

Aeropuerto |

OPERATIVO |

|

CATALUÑA |

Girona |

Aeropuerto Girona-CostaBrava |

OPERATIVO |

Lleida |

La Farga de Moles |

OPERATIVO |

|

ISLAS BALEARES |

Palma |

Aeropuerto |

OPERATIVO |

Ibiza |

Aeropuerto |

OPERATIVO |

|

PAIS VASCO |

Vizcaya |

Aeropuerto – Bilbao |

OPERATIVO |

Fuente: AEAT – Información a 27 de julio de 2016 |

|||

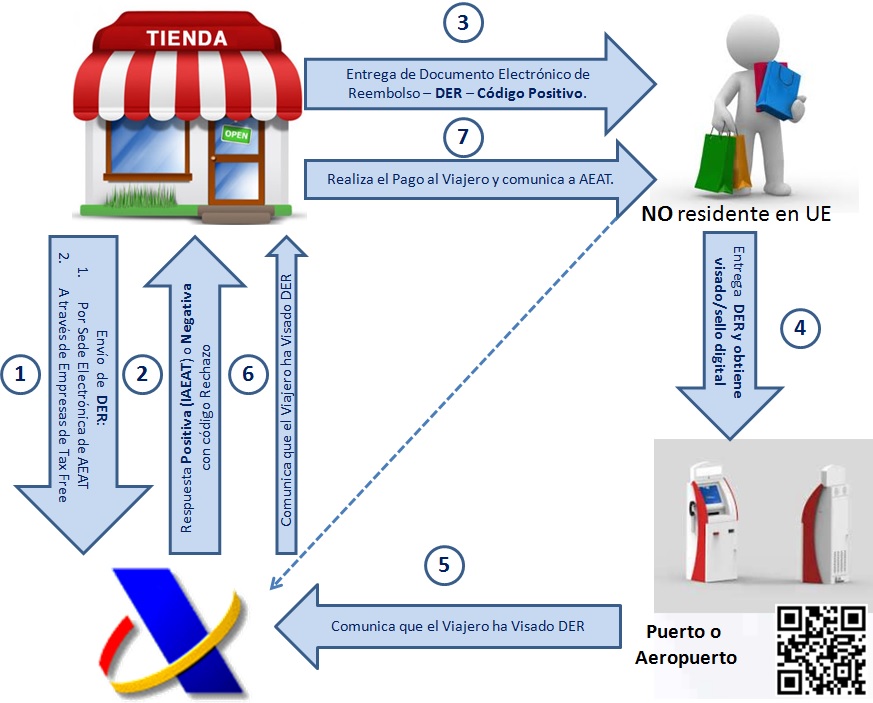

PROCEDIMIENTO A SEGUIR

¿Qué deben hacer los Establecimientos o Tiendas?

Directamente o a través de las empresas de tax free, deben enviar a la Agencia Tributaria las facturas correspondientes a las ventas tax free que realizan (Documento Electrónico de Reembolso - DER).

1º.- El envío de esta información por parte de las tiendas puede efectuarse de dos formas 1 :- Servicio web para envíos masivos de información (apropiado para un perfil de grandes cadenas de distribución y tiendas que usen los servicios de operadores de tax free).

- Formulario web en la página de la Agencia Tributaria (especialmente diseñado para PYMES).Habrá de rellenarse un formulario en la web donde se introducirán datos identificativos de la factura, tipo de producto,etc.

La AEAT responde a su petición 2 realizada de forma positiva, con un número de referencia IAEAT, o negativa, con un código de rechazo.

La AEAT pone a disposición de aquellos establecimientos a los que resulte de utilidad una herramienta denominada AduanetXML para el envío-recepción de ficheros xml, que permite el intercambio (firma, envío y recepción) de declaraciones XML con la Agencia Tributaria de forma automatizada. Para la descarga y consulta el mantenimiento de esta herramienta deberá visitar: |

2º.- Una vez recibido, el establecimiento/tienda entregará 3 el DER al cliente/viajero, que contendrá el IAEAT impreso en un código de barra o código QR.

3º.- Por último, cuando el viajero haya visado el DER 4 en el aeropuerto o puerto de salida de territorio español, y el establecimiento reciba el Visado OK de la AEAT, procederá el pago 7 (devolución de IVA) al viajero y la correspondiente comunicación a la AEAT (mediante Comunicación de Pago –DIVApago).

Nota: La tienda/establecimiento puede cancelar un DER previamente solicitado mediante un mensaje de Anulación (DIVAAnulación), siempre y cuando el DER no haya sido presentado a visado por el viajero.

¿Qué deben hacer Viajero?- El viajero que quiera utilizar este sistema DIVA, en primer lugar, no debe olvidar recibir el DER del establecimiento 3 donde ha comprado el producto, que contendrá el IAEAT impreso en un código de barra o código QR.

- Visar su documento DER en el punto de salida de la UE 4 por territorio español (puerto o aeropuerto). En las aduanas de puertos y aeropuertos españoles de salida de viajeros con destino a terceros países habrá tecnología (“máquinas”) que permitirá el sellado automatizado de los documentos electrónicos de reembolso de tal manera que únicamente cuando, con arreglo al sistema de análisis de riesgo, sea preciso el control, se efectuará una intervención manual de la aduana.

- Esperar que le devuelvan el importe del IVA si se ha cumplido con todos los requisitos.

La AEAT interviene en distintas fases del procedimiento de devolución del IVA. Así:

- Responde a la petición 2 realizada por el establecimiento/tienda de forma positiva, con un número de referencia IAEAT, o negativa, con un código de rechazo.

- Una vez el viajero visa el documento en el puerto o aeropuerto de salida de territorio español, notifica el resultado del visado al establecimiento que solicitó el alta del DER 6 (tienda o tax free) mediante el mensaje DIVAvisado, pudiendo ser este mensaje positivo (Visado “OK”) o negativo (“Rechazo”).

- También recibirá información del establecimiento/tienda 7 cuando haya realizado el pago/devolución del IVA al viajero.

Podemos representarlo gráficamente, de una forma muy básica:

¿A QUIÉN BENEFICIA?

Principalmente beneficia a:

- Viajeros.- Al disponer la AEAT de forma anticipada de la información de las ventas tax free, podrá efectuar sus controles más eficazmente, minorando por consiguiente el tiempo de espera en el punto de sellado, convirtiéndose en un proceso mucho más rápido para el viajero. En una simple “máquina” podrá realizarse el sellado digital sin necesidad de diligenciar en la Aduana.

- Comerciantes.- Es un valor añadido para el establecimiento que facilite este tipo de sellado, pues permite a “su cliente” recuperar parte del dinero de la compra de una forma mucho más rápida. Además, tiene mayor seguridad en todo el proceso, puesto que sus documentos de reembolso de IVA están disponibles directamente en el sistema de la Administración.

- Aduanas.- Permite hacer una mejor gestión de los riesgos (para conceder o no el visado), de tal manera que se favorezca el uso lícito de esta ventaja fiscal.

Javier Gómez (16.08.2016)

Departamento de Fiscalidad de RCR Proyectos de Software.

Comparte sólo esta página:

![]()

![]()

![]()