Caso práctico contabilización de Bonos

Casos prácticos de contabilidad

ACTIVOS FINANCIEROS A COSTE AMORTIZADO: BONOS A LARGO

La mercantil JPSA ha adquirido el 02/01/20X4 un bono de una empresa externa con vencimiento el 31/12/20X7 por 45.000 €. A los dos años, la mitad del bono se amortiza al 105%, teniendo un interés explícito durante su vigencia del 3,50% pagadero cada 31/12 de cada año. Los gastos de suscripción del mismo han sido del 0.1% sobre nominal (675 €) y la parte de bono restante se amortizará el 31/12/20X7 al 110%. Realizar los asientos contables a realizar durante todo la vida del bono.

Solución:

El siguiente cuadro describe los aspectos económicos de nuestro bono según las características expuestas:| Fechas | Intereses devengados | Amortización bonos | Importe cobrado | Bono pendiente | 02/01/20X4 | --- | --- | --- | 45.000,00 | 31/12/20X4 | 1.575,00 | --- | 1.575,00 | 45.000,00 | 31/12/20X5 | 1.575,00 | 23.625,00 (22.500 x 105%) | 25.200,00 | 22.500,00 | 31/12/20X6 | 787,50 | --- | 787,50 | 22.500,00 | 31/12/20X7 | 787,50 | 24.750,00 (22.500 x 110%) | 25.537,50 | --- |

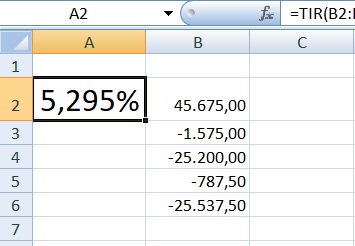

45.000 + 675 = 1.575 * (1 + TIE)-1 + 25.200 * (1 + TIE)-2 + 787,50 * (1 + TIE)-3 + 25.537 * (1 + TIE)-4

De donde obtenemos un TIE del 5,295%.

| Fechas | Intereses imputados (TIE) | Importe cobrado | Coste amortizado | 02/01/20X4 | --- | --- | 45.675,00 (1) | 31/12/20X4 | 2.418,49 (45.675,00 x 5,295%) | 1.575,00 | 46.518,49 (2) | 31/12/20X5 | 2.463,15 (46.518,49 x 5,295%) | 25.200,00 (6) | 23.781,64 (3) | 31/12/20X6 | 1.259,24 (23.781,64 x 5,295%) | 787,50 | 24.253,38 (4) | 31/12/20X7 | 1.284,12 (24.253,23 x 5,295%) | 25.537,50 (7) | 0 (5) |

| (1): 45.000 + 675 = 45.675 € (se incluyen los gastos de suscripción de 675 €).(2): 45.675,00 + 2.418,49 - 1.575,00 = 46.518,49 € (coste amortizado anterior más la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, menos reembolsos de principal, según definición de coste amortizado).(3): 46.518,49 + 2.463,15 - 25.200,00 = 23.781,64 €(4): 23.781,64 + 1.259,24 - 787,50 = 24.253,38 €(5): 24.253,38 + 1.284,23 - 25.537,50 = 0,00 €(6): 1.575,00 + 1.125,00 (5% de 22.500) + 22.500,00 = 25.200,00 €(7): 787,50 + 2.250 (10% de 22.500) + 22.500 = 25.200,00 | |||

- A 31/12/20X5. Cobro del 3,5% anual (aplicada retención del 19%) y amortización de 22.500 €:

y por la amortización: - A 31/12/20X6. Cobro del 3,5% anual sobre bono restante (22.500 €)(aplicada retención del 19%):

Por la reclasificación de los bonos a corto:

- A 31/12/20X7. Cobro del 3,5% anual (aplicada retención del 19%) y resto amortización de 22.500 €:

y por la amortización final:

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos