Cierre contable del Ejercicio. Dotación de Deterioros

Cierre del Ejercicio. Dotación de Deterioros

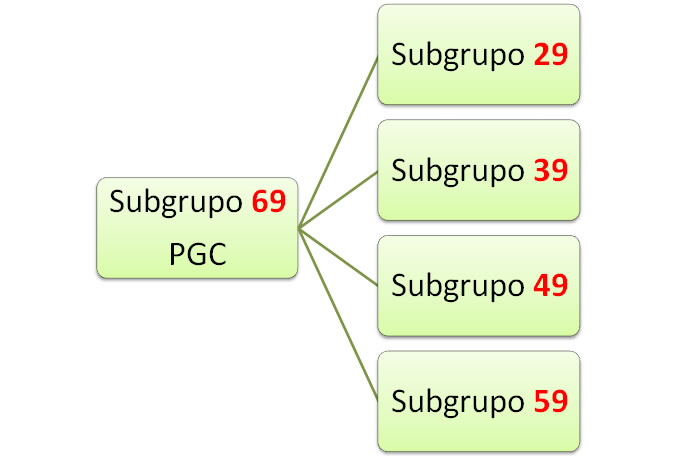

Los deterioros de valor son otra de las contabilizaciones que pueden realizarse al final del ejercicio económico, sobre todo si utilizamos el método de estimación global de los mismos, es decir, una vez finalizado el ejercicio se estima la cantidad que habrá de imputarse como deterioro por todo lo acontecido en el ejercicio. Como podemos ver representado en el gráfico, el gasto será recogido en la cuenta del subgrupo 69 que corresponda al activo deteriorado, recogiendo el deterioro reversible en la cuenta del subgrupo que corresponda según su naturaleza. Otro caso sería el método de estimación individualizado, donde la lógica nos dice que imputaremos la corrección valorativa de manera individualizada para cada una de las circunstancias que acontezcan en el desarrollo de la actividad empresarial.

Otro caso sería el método de estimación individualizado, donde la lógica nos dice que imputaremos la corrección valorativa de manera individualizada para cada una de las circunstancias que acontezcan en el desarrollo de la actividad empresarial.La justificación del presente apartado viene dada por los hechos presentados anteriormente, si bien para un estudio pormenorizado de la contabilización de las provisiones habríamos de consultar el apartado dedicado expresamente a las mismas en nuestra aplicación.

Desde el punto de vista fiscal, hemos de tener mucho cuidado con este apartado de deterioros ya que la gran mayoría de éstos no son fiscalmente deducibles, por lo que en la declaración del impuesto de sociedades deberemos tener en cuenta la procedencia del deterioro contabilizado para realizar el ajuste extracontable pertinente, en su caso.Comentarios

Tratamiento de los deterioros y provisiones en el impuesto de sociedadesSiguiente: Cuentas Anuales. ¿Cuáles son? ¿Son todas obligatorias?. Plazos de presentación.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos