Definición de Coste Amortizado

Glosario de términos contables

COSTE AMORTIZADO

El coste amortizado se refiere al valor actual de los flujos de efectivo pendientes, descontados al tipo de interés efectivo o TIR de adquisición. El coste amortizado de un instrumento financiero es:- El importe al que inicialmente fue valorado un activo financiero o un pasivo financiero.

- Menos los reembolsos de principal que se hubieran producido.

- Más o menos, según proceda, la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor de reembolso en el vencimiento.

- Para el caso de los activos financieros, menos cualquier reducción de valor que hubiera sido reconocida, ya sea directamente como una disminución del importe del activo o mediante una cuenta correctora de su valor.

En palabras más coloquiales buscando una mejor comprensión aunque perdamos rigor, podríamos definir el coste amortizado como aquel valor que le damos a un activo o pasivo (la inversión o financiación + los costes que lo acompañan) en función de los cobros o pagos que tendremos que recibir o realizar en un futuro determinado, calculados al tipo de interés efectivo,

En contabilidad este tipo de valoración puede ser aplicada sobre ACTIVOS o PASIVOS financieros. Así:ACTIVOS A COSTE AMORTIZADO.

Según la Norma de Valoración 8ª del PGC Pyme de Activos financieros, se consideran activos financieros a coste amortizado los que se originan por la venta o prestación de servicios por operaciones comerciales de la empresa (cuentas de deudores o clientes exigidos). También se incluyen algunos que no son de operaciones de tráfico como valores representativos de deuda, cuentas de bancos, anticipos y créditos a los trabajadores, fianzas y depósitos constituidos o dividendos a cobrar. Inicialmente, se valoran en la contabilidad al valor razonable por la cuantía entregada, pudiendo optar por añadirle los costes de transacción directamente atribuibles, o registrar éstos en la cuenta de pérdidas y ganancias en el momento de su reconocimiento inicial. Posteriormente, se valoran a coste amortizado, y a través del método del tipo de interés efectivo se calculan los intereses devengados que se imputarán en la cuenta de PyG que corresponda. Los activos con vencimiento menor de un año, seguirán valorándose por el valor nominal inicial. En la práctica, una vez ya hemos calculado el tipo de interés efectivo de nuestro activo, podremos realizar el cuadro de amortización "contable" de nuestra inversión, y sobre el que realizaremos los asientos contables que correspondan.Ejemplo

La mercantil JPSA ha adquirido el 02/01/20X4 un bono de una empresa externa con vencimiento el 31/12/20X7 por 45.000 €. A los dos años, la mitad del bono se amortiza al 105%, teniendo un interés explícito durante su vigencia del 3,50% pagadero cada 31/12 de cada año. Los gastos de suscripción del mismo han sido del 0.1% sobre nominal (675 €) y la parte de bono restante se amortizará el 31/12/20X7 al 110%. Realizar los asientos contables a realizar durante todo la vida del bono.

Solución

El siguiente cuadro describe los aspectos económicos de nuestro bono según las características expuestas:| Fechas | Intereses devengados | Amortización bonos | Importe cobrado | Bono pendiente | 02/01/20X4 | --- | --- | --- | 45.000,00 | 31/12/20X4 | 1.575,00 | --- | 1.575,00 | 45.000,00 | 31/12/20X5 | 1.575,00 | 23.625,00 (22.500 x 105%) | 25.200,00 | 22.500,00 | 31/12/20X6 | 787,50 | --- | 787,50 | 22.500,00 | 31/12/20X7 | 787,50 | 24.750,00 (22.500 x 110%) | 25.537,50 | --- |

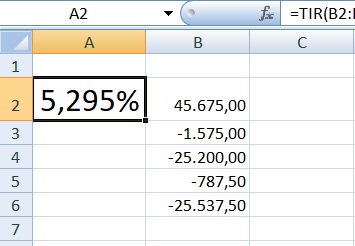

De donde obtenemos un TIE del 5,295%.

| Fechas | Intereses imputados (TIE) | Importe cobrado | Coste amortizado | 02/01/20X4 | --- | --- | 45.675,00 (1) | 31/12/20X4 | 2.418,49 (45.675,00 x 5,295%) | 1.575,00 | 46.518,49 (2) | 31/12/20X5 | 2.463,15 (46.518,49 x 5,295%) | 25.200,00 (6) | 23.781,64 (3) | 31/12/20X6 | 1.259,24 (23.781,64 x 5,295%) | 787,50 | 24.253,38 (4) | 31/12/20X7 | 1.284,12 (24.253,23 x 5,295%) | 25.537,50 (7) | 0 (5) |

| (1): 45.000 + 675 = 45.675 € (se incluyen los gastos de suscripción de 675 €).(2): 45.675,00 + 2.418,49 - 1.575,00 = 46.518,49 € (coste amortizado anterior más la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, menos reembolsos de principal, según definición de coste amortizado).(3): 46.518,49 + 2.463,15 - 25.200,00 = 23.781,64 €(4): 23.781,64 + 1.259,24 - 787,50 = 24.253,38 €(5): 24.253,38 + 1.284,23 - 25.537,50 = 0,00 €(6): 1.575,00 + 1.125,00 (5% de 22.500) + 22.500,00 = 25.200,00 €(7): 787,50 + 2.250 (10% de 22.500) + 22.500 = 25.200,00 | |||

- A 31/12/20X5. Cobro del 3,5% anual (aplicada retención del 19%) y amortización de 22.500 €:

y por la amortización: - A 31/12/20X6. Cobro del 3,5% anual sobre bono restante (22.500 €)(aplicada retención del 19%):

Por la reclasificación de los bonos a corto:

- A 31/12/20X7. Cobro del 3,5% anual (aplicada retención del 19%) y resto amortización de 22.500 €:

y por la amortización final:

PASIVOS FINANCIEROS A COSTE AMORTIZADO.

Puede visionar igualmente ejemplos sobre el tratamiento contable de pasivos financieros a coste amortizado y los requisitos y condiciones que deben ser cumplidos para incluirlos adecuadamente en la redacción de la Memoria. Según la Norma de Valoración 9ª del PGC Pyme de "Pasivos financieros", se clasificarán a coste amortizado las deudas por operaciones comerciales (proveedores y acreedores ocasionados por la compra de bienes y servicios cuya actividad principal de la empresa sea la venta de éstos) y también las deudas por operaciones no comerciales (deudas con entidades de crédito o con terceros). Todas las deudas suelen tener un vencimiento superior a un año.La anterior norma de registro y valoración, relativa únicamente a las PYMEs, permite que los gastos financieros iniciales puedan imputarse directamente en la cuenta de PyG, de modo que el tipo de interés efectivo coincidirá con el real por lo que la valoración posterior del pasivo financiero responderá al cuadro de pagos previsto, calculado al tipo de interés pactado, sin necesidad de tener que recalcular el mismo a un tipo distinto (tipo de interés efectivo).

Casos Prácticos

Caso práctivo Activos financieros. Letras del TesoroCaso práctivo Activos financieros a coste amortizadoCaso Práctico Pasivos a Coste Amortizado. Préstamo PGC NormalCaso Práctico Pasivos a Coste Amortizado. Préstamo PGC PymeCaso Práctico Pasivos Coste Amortizado.Préstamo ICOComentarios

Activos financieros a coste amortizado en la memoriaPasivos financieros a coste amortizado en la memoriaEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Definición de Costes de Transacción

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos