Definición y cálculo de tipo de interés efectivo.

Glosario de términos contables

TIPO DE INTERÉS EFECTIVO (TIE)

Es el tipo de actualización que iguala el valor en libros de un instrumento financiero con los flujos de efectivo estimados a lo largo de la vida esperada del instrumento, a partir de sus condiciones contractuales y sin considerar las pérdidas por riesgo de crédito futuras. En su cálculo se tendrán en cuenta las comisiones o gastos que se generen en la adquisición del activo/pasivo cobradas. En el cálculo del TIE, deberemos distinguir dos situaciones, a saber:- Adquisición/suscripción de un activo financiero (imposiciones a plazo, valores representativos de deuda, etc...): En este caso, el valor en libros será el precio de adquisición más los gastos que se hayan generado inherentes a la compra; por tanto, para calcular el TIE, haremos:Valor en libros: Pa + GFujos futuros: R1 * (1 + TIE)-1 + R2 * (1 + TIE)-2 + ... + Rn * (1 + TIE)-nDonde:Pa = Precio adquisiciónG = Gastos inherentes a la adquisiciónR1, R2, ..., Rn = Rendimientos esperados en año 1, 2, ..., nn = números años de cobroIgualando ambas identidades, tendremos

Pa + G = R1 * (1 + TIE)-1 + R2 * (1 + TIE)-2 + Rn * (1 + TIE)-n

que nos permitirá calcular el TIE. - Adquisición/emisión de un pasivo financiero (empréstitos, préstamos, etc...): En este caso, El valor en libros será el precio de adquisición/emisión menos los gastos que se hayan generado inherentes a la emisión/adquisición; por tanto, para calcular el TIE, haremos:Valor en libros: Pa - GFujos futuros: C1 * (1 + TIE)-1 + C2 * (1 + TIE)-2 + ... + Cn * (1 + TIE)-nDonde:Pa = Precio adquisiciónG = Gastos inherentes a la adquisiciónC1, C2, ..., Cn = Pagos previstos en año 1, 2, ..., nn = números de años de pagoIgualando ambas identidades, tendremos

Pa - G = C1 * (1 + TIE)-1 + C2 * (1 + TIE)-2 + Cn * (1 + TIE)-n

que nos permitirá calcular el TIE.

Ahora bien, para el cálculo en ambos casos del valor de TIE harán falta unos cálculos matemáticos muy complejos que no se podrán realizar sin ayuda de hojas de cálculo. Por tal motivo describiremos una forma sencilla de resolver esta ecuación con las hojas de cálculo más usadas:  También podrá calcular el TIE en nuestra sección de cálculos.

También podrá calcular el TIE en nuestra sección de cálculos.

El cálculo del tipo de interés efectivo nos permitirá hallar el coste amortizado de nuestro instrumento financiero a la hora de valorar éste según la NRV 8ª del PGC Pyme. Para ello usaremos la función TIR o IRR, según la hoja que usemos, de la siguiente manera:

Que nos calcula un TIE del 3,19%.

- En primer lugar pondremos en una celda/casilla el importe correspondiente al valor de adquisición +/- los gastos. Debajo de ésta pondremos los importes (en negativo) correspondientes a los flujos de efectivo a cobrar o pagar en cada año. Por ejemplo si se trata de un préstamo, pondremos todas las anualidades de capital más intereses, y si se trata de valores representativos de deuda, los intereses anuales a cobrar más la amortización de la inversión que corresponda según condiciones.

- En cualquier otra celda, escribiremos la fórmula siguiente (sin comillas y textualmente):

"=TIR(X:Y)" o "=IRR(X:Y)", según la hoja de cálculo que usemos.

donde X es la coordenada de la primera celda e Y la de la última. Una vez introducida esta fórmula, daremos a intro y nos calculará automáticamente el TIE de los datos introducidos.

Ejemplo

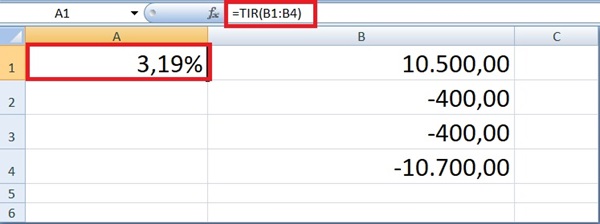

La empresa JPSA adquiere el 02/01/20X4 un bono a tres años con un valor nominal de 10.000 € con amortización a vencimiento. Los gastos generados en la adquisición han sido del 0,5% sobre el nominal. El interés explícito del bono es del 4% anual pagadero por semestres (a 30/06 y 31/12 de cada año) y el valor de reembolso es de 10.300 €. Se pide el cálculo del tipo de interés equivalente mediante hoja de cálculo.

Solución

En primer lugar. la valoración inicial del bono será de 10.500 (10.000 + 0,5% de 10.000). Las importe de las anualidades recibidas serán:- Año 20X4: 400 € (200 + 200).

- Año 20X5: 400 € (200 + 200).

- Año 20X6: 400 € (200 + 200) + 10.300 = 10.700 €.

Que nos calcula un TIE del 3,19%.

Comentarios

Definición de coste amortizado.Siguiente: Definición de titular de la explotación

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos