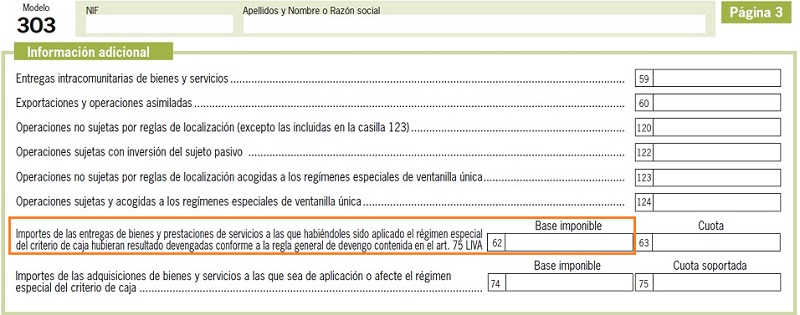

Casilla 62 modelo 303.Base imponible de las entregas de bienes acogidas al criterio de caja pero realizadas con devengo.

303CASILLA 62. ENTREGA DE BIENES Y PRESTACIONES DE SERVICIOS CON APLICACION DE CRITERIO DE CAJA Y DEVENGADAS POR DEVENGO. BASE IMPONIBLE.

Esta casilla normalmente será cumplimentada por el remitente o emisor de facturas de bienes y servicios que se engloben dentro de las operaciones más abajo detalladas. Dicha casilla no tendrá incidencia en la liquidación del Modelo 303 y actúa como casilla meramente informativa.

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación.Comentarios

Régimen especial de criterio de caja.Devengo del IVA.Registro Contable

Formularios

MODELO 303. Instrucciones para cumplimentar la Autoliquidación de IVA.Legislación

Artículo 75 Ley 37/1992 del IVA. Devengo del impuesto.Capítulo X del título IX Ley 37/1992 del IVA. Régimen especial del criterio de caja.Siguiente: Consulta 957/1998. Exención. Exportación de bienes

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos