Comunicación a la Agencia Tributaria (AEAT) modificación de base imponible. Créditos total o parcialmente incobrables. Insolvencia. Modelo 952.

COMUNICACIÓN DEL ACREEDOR A AEAT. SOLICITUD MODIFICACIÓN BASE IMPONIBLE.

Como es conocido, en el plazo de un mes desde la expedición de la factura rectificativa que modifica la base imponible de una factura total o parcialmente impagada, el acreedor habrá de comunicar a la Agencia tributaria, la referida modificación y su comunicación al destinatario/cliente para poder minorar las cuota repercutiva, ingresada y no cobrada al cliente en el Modelo 303 que corresponda. La comunicación/solicitud de rectificación se realizará mediante la formalización del Modelo 952 disponible en la sede electrónica de la AEAT. Así para la presentación habrá de seguir, cronológicamente, los siguientes pasos:

- Se crea un fichero con la documentación que se aportará (facturas rectificativas escaneadas, reclamación judicial o requerimiento notarial al deudor, etc.) y se aporta a través de la opción "Aportar documentación complementaria" en Sede Electrónica de la AEAT.

- Se cumplimenta el formulario o Modelo 952.

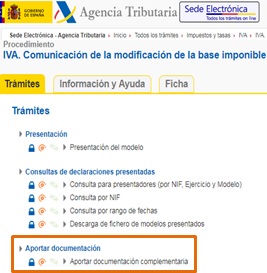

1º. APORTACIÓN DE DOCUMENTACIÓN.

Previamente a la presentación de la comunicación se deberá presentar a través del registro electrónico mediante la opción "Aportar documentación complementaria", a la que se accede a través de la web de la AEAT, en concreto:Comunicación de la modificación de la base imponible en supuestos de concurso y por crédito incobrable.Entre la documentación a aportar encontramos:- Copia de las facturas rectificativas.

- Documento de reclamación judicial o requerimiento notarial o Certificado del Ente público.

- En el supuesto de grandes empresas, además de lo anterior, la relación de las facturas rectificativas.

La presentación de la documentación complementaria generará un CÓDIGO DEL ASIENTO DE REGISTRO que obligatoriamente se deberá (apuntar, guardar, etc.) consignar en el apartado "Documentación adicional obligatoria" de la Comunicación de modificación de bases imponibles (en el paso 2), por parte del acreedor y así poder realizar la posterior presentación de la referida comunicación.

Obtenido el Código del Asiento de Registro, el primer paso estaría finalizado, pero todavía no estaría realizada la Solicitud de modificación de base imponible. Esto se realizará en un segundo paso:2º. PRESENTACIÓN DEL MODELO 952. SOLICITUD DE MODIFICACIÓN DE BASE IMPONIBLE.

Una vez obtenido el código del asiento de registro, la comunicación se podrá realizar y presentar por medio de certificado electrónico, o bien, PIN24H (en el supuesto de personas físicas) a través de la web como hemos presentado en el apartado anterior; si bien, evidentemente la opción que habremos de seleccionar es la que dicta "Presentación del Modelo". Tendrá la posibilidad de cumplimentar el formulario directamente en la Sede electrónica (con la opción de "aplicar") o bien importar la información de un fichero generado previamente con un programa informático habilitado a tal fin ("importar").

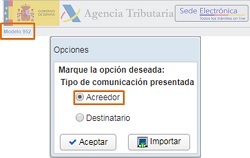

Una vez obtenido el código del asiento de registro, la comunicación se podrá realizar y presentar por medio de certificado electrónico, o bien, PIN24H (en el supuesto de personas físicas) a través de la web como hemos presentado en el apartado anterior; si bien, evidentemente la opción que habremos de seleccionar es la que dicta "Presentación del Modelo". Tendrá la posibilidad de cumplimentar el formulario directamente en la Sede electrónica (con la opción de "aplicar") o bien importar la información de un fichero generado previamente con un programa informático habilitado a tal fin ("importar"). Como podemos comprobar en la imagen anexa, lo primero que hará la Administración Tributaria será preguntar si la comunicación que desea realizar la hace como ACREEDOR o como DESTINATARIO de la operación comercial que conlleva la modificación de la base imponible solicitada/comunicada. En nuestro caso nos encontramos que "somos la figura del Acreedor" que intenta recuperar el IVA repercutido e ingresado previamente en las "arcas del Estado" y que finalmente no ha sido cobrado "todavía" del cliente/destinatario. Así, nos encontraremos con la siguiente pantalla:

Como podemos comprobar en la imagen anexa, lo primero que hará la Administración Tributaria será preguntar si la comunicación que desea realizar la hace como ACREEDOR o como DESTINATARIO de la operación comercial que conlleva la modificación de la base imponible solicitada/comunicada. En nuestro caso nos encontramos que "somos la figura del Acreedor" que intenta recuperar el IVA repercutido e ingresado previamente en las "arcas del Estado" y que finalmente no ha sido cobrado "todavía" del cliente/destinatario. Así, nos encontraremos con la siguiente pantalla:  Donde interesa reseñar:

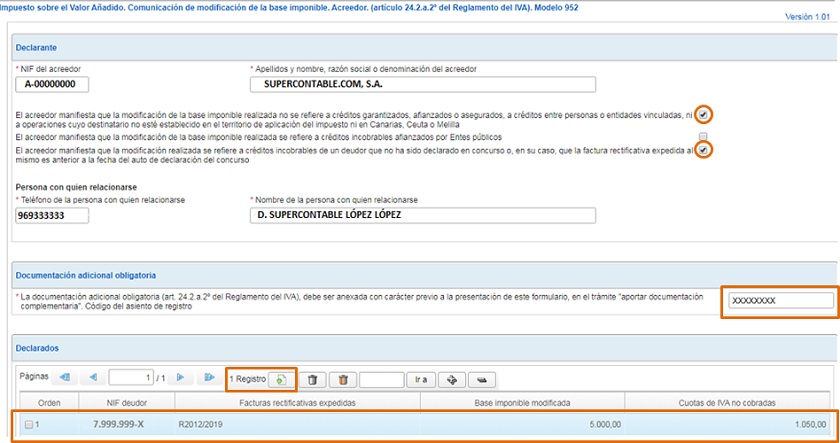

Donde interesa reseñar:- Habremos de ELEGIR si la base imponible rectificada se refiere a créditos incobrables afianzados con Entes Públicos, o no, y si está o no declarado en concurso de acreedores. Como podemos observar en nuestro caso hemos marcado la 1ª y 3ª pestañas pero si el deudor estuviese en concurso de acreedores o fuese un ente público habríamos de cambiar nuestra elección en función de la situación real acontecida.

- Obligatorio reseñar el Código del Asiento de Registro obtenido del paso previo de aportación de documentación.

- Relacionar (mediante el botón del alta de Registro) los datos identificativos solicitados (NIF, facturas rectificativas expedidas, base imponible modificada, cuotas de IVA no cobradas, etc.) para cada uno de los deudores relacionados a los que se ha comunicado la modificación de la base imponible de las facturas pendientes con ellos.

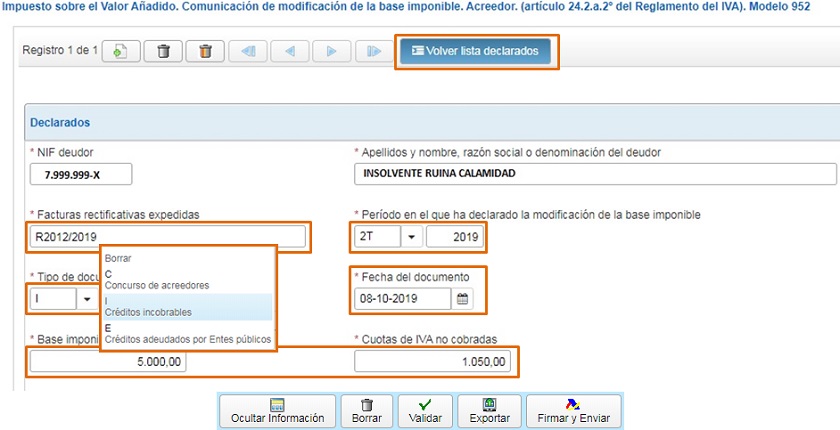

Donde interesa destacar:

Donde interesa destacar:- Las Facturas rectificativas expedidas.

- Las fecha de expedición de éstas.

- El período en que ha declarado la modificación de la base imponible (trimestral o mensual).

- El tipo de documento:

- C. Concurso de Acreedores.

- I. Créditos Incobrables (caso aquí seleccionado a modo de ejemplo).

- E. Créditos adeudados con Entes Públicos.

- La base imponible modificada.

- Las cuotas de IVA no cobradas.

Comentarios

Instrucciones para cumplimentar el Modelo 303 del Impuesto sobre el Valor AñadidoFacturas Impagadas. Falta de requerimiento notarialFormularios

Modelo de Carta para comunicar a Deudor Factura rectificativa y modificación de base Imponible.Jurisprudencia y Doctrina

Consulta Vinculante V2508-19 DGT. Emitir factura por trabajos pendientes y declaración de estas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos