Comunicación del deudor/destinatario/cliente a la Agencia Tributaria (AEAT) de la recepción de facturas rectificativas del acreedor/proveedor.

COMUNICACIÓN DEL DEUDOR A AEAT. RECEPCIÓN DE FACTURAS RECTIFICATIVAS. Modelo 952.

Hemos de reseñar inicialmente que si el destinatario/deudor de una operación comercial que resulta impagada y consecuentemente afectada por la modificación de la base imponible, es un particular, éste no estará obligado a realizar comunicación alguna de recepción de facturas rectificativas a la AEAT, si bien, la Administración tributaria podrá requerirle las facturas rectificativas que le envíe el acreedor. Por el contrario, si el deudor o destinatario de la factura rectificativa es un empresario o profesional, estará obligado a:- Hacer constar en la declaración-liquidación (Modelo 303) del período en que se reciban las facturas rectificativas, el importe de las cuotas rectificadas como minoración de las cuotas deducidas.

- Comunicar a la Delegación o Administración de la AEAT correspondiente a su domicilio fiscal la circunstancia de haber recibido las facturas rectificativas, consignando el importe total de las cuotas rectificadas incluidas, en su caso, el de las no deducibles en el plazo de presentación de la declaración-liquidación mencionada.El PLAZO para COMUNICAR tendrá como fecha límite la de la finalización del período voluntario (trimestral o mensual) del período de liquidación en que deba hacer constar las cuotas rectificadas, es decir, del período y ejercicio en que reciba la factura rectificativa.

Pues bien, esta segunda obligación deberá ser comunicada por vía electrónica, a través del formulario disponible a tal efecto en la sede electrónica de la Agencia Estatal de la Administración Tributaria (AEAT). Para ello seguiremos los siguientes pasos: 1º.- En primer lugar entrando en la Sede Electrónica de la AEAT > Todos los Trámites > Impuestos y Tasas > IVA > IVA procedimiento, si bien puede buscarse directamente en cualquier buscador o acceder a través de otras rutas, nos dirigimos hasta la opción de "Comunicación de la Modificación de la Base Imponible", donde seleccionaremos la opción de "Presentación del Modelo" (es el Modelo 952 de la AEAT).

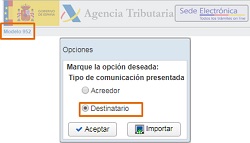

Pues bien, esta segunda obligación deberá ser comunicada por vía electrónica, a través del formulario disponible a tal efecto en la sede electrónica de la Agencia Estatal de la Administración Tributaria (AEAT). Para ello seguiremos los siguientes pasos: 1º.- En primer lugar entrando en la Sede Electrónica de la AEAT > Todos los Trámites > Impuestos y Tasas > IVA > IVA procedimiento, si bien puede buscarse directamente en cualquier buscador o acceder a través de otras rutas, nos dirigimos hasta la opción de "Comunicación de la Modificación de la Base Imponible", donde seleccionaremos la opción de "Presentación del Modelo" (es el Modelo 952 de la AEAT). Como podemos observar en el imagen del margen izquierdo de la pantalla, una vez seleccionada la opción de "Presentación del Modelo", la web de la AEAT nos solicitará que nos identifiquemos como Acreedor o Destinatario de la operación comercial que será objeto de modificación de la base imponible; en nuestro caso, habremos de seleccionar la opción de Destinatario. 2º.- Una vez "delante" del formulario de recepción de facturas rectificativas (Modelo 952) habremos de cumplimentar aquellos datos solicitados por el propio formulario, entre ellos habremos de destacar:

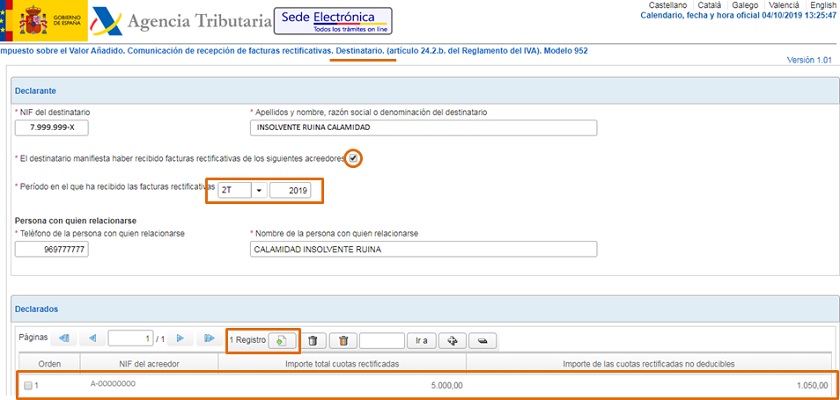

Como podemos observar en el imagen del margen izquierdo de la pantalla, una vez seleccionada la opción de "Presentación del Modelo", la web de la AEAT nos solicitará que nos identifiquemos como Acreedor o Destinatario de la operación comercial que será objeto de modificación de la base imponible; en nuestro caso, habremos de seleccionar la opción de Destinatario. 2º.- Una vez "delante" del formulario de recepción de facturas rectificativas (Modelo 952) habremos de cumplimentar aquellos datos solicitados por el propio formulario, entre ellos habremos de destacar:- Marcar la manifestación de haber recibido facturas rectificativas de acreedores que deberán ser relacionados.

- El período (trimestral o mensual) durante el cual se han recibido las facturas rectificativas.

- La relación de los acreedores de los cuales se han recibido facturas rectificativas durante el período referenciado.

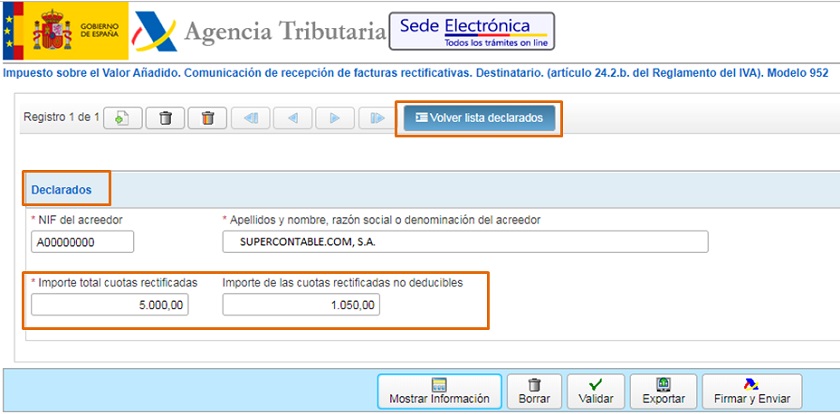

Al respecto de este último punto, observamos que será "pinchando" en el botón de "Registro", como daremos de alta todos y cada uno de los acreedores de los cuales hemos recibido facturas rectificativas; en este caso, como podemos observar en el imagen mostrada a continuación, solamente habremos de incluir NIF y Nombre o razón social del acreedor, el importe total de las cuotas rectificadas y el importe de las cuotas rectificadas no deducibles (caso de existir).

Al respecto de este último punto, observamos que será "pinchando" en el botón de "Registro", como daremos de alta todos y cada uno de los acreedores de los cuales hemos recibido facturas rectificativas; en este caso, como podemos observar en el imagen mostrada a continuación, solamente habremos de incluir NIF y Nombre o razón social del acreedor, el importe total de las cuotas rectificadas y el importe de las cuotas rectificadas no deducibles (caso de existir).  Introduciremos tantos acreedores distintos como facturas rectificativas de cada uno de ellos hayamos recibido en el período en cuestión.

Introduciremos tantos acreedores distintos como facturas rectificativas de cada uno de ellos hayamos recibido en el período en cuestión.El incumplimiento del deber de comunicación por parte del Deudor, no impedirá la modificación de la base imponible por parte del acreedor, con independencia de los efectos sancionadores que pudiera tener este acto para el propio deudor.

Comentarios

Liquidación por deudor de cuotas deducidas en Modelo 303. Créditos total o parcialmente Incobrables.Liquidación por deudor concursado de cuotas deducidas en Modelo 303.Instrucciones para cumplimentar el Modelo 303 del Impuesto sobre el Valor AñadidoFacturas Impagadas. Falta de requerimiento notarialFormularios

Modelo de Factura RectificativaModelo de Carta para comunicar a Deudor Factura rectificativa y modificación de base Imponible.Jurisprudencia y Doctrina

Consulta Vinculante V2508-19 DGT. Emitir factura por trabajos pendientes y declaración de estas.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos