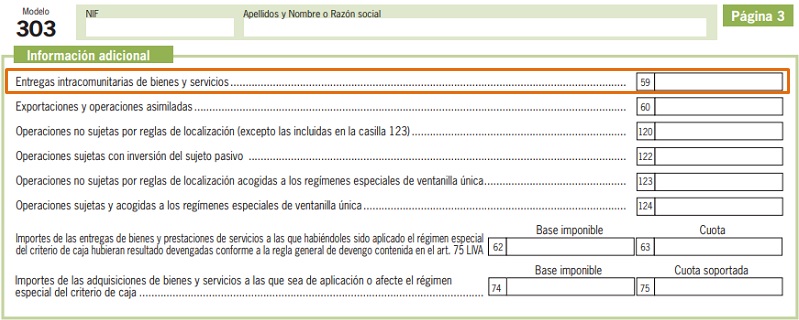

Casilla 59 Modelo 303 IVA. Entregas intracomunitarias de bienes y servicios

303CASILLA 59. ENTREGAS INTRACOMUNITARIAS DE BIENES Y SERVICIOS.

Esta casilla será cumplimentada por el emisor de facturas de bienes y servicios con destino a empresarios o profesionales ubicados en otros países miembros de la Unión Europea (facturas sin IVA repercutido); no tendrá incidencia en la liquidación del Modelo 303 y actúa como casilla meramente informativa.

Su cumplimentación resultará obligatoria si nuestra entidad ha realizado entregas intracomunitarias de bienes y servicios, es decir, ventas a empresas o profesionales de países miembros de la Unión Europea, haciendo constar en ella el importe de las entregas referidas realizadas durante el período de liquidación (trimestre o mes que corresponda), de acuerdo con lo dispuesto en el artículo 25 de la Ley del Impuesto sobre el Valor Añadido -LIVA- y el importe de las prestaciones de servicios intracomunitarias del periodo de liquidación. La realización de entregas intracomunitarias de bienes y servicios también debe ser objeto de información en la declaración recapitulativa de operaciones intracomunitarias (Modelo 349). Por tanto, si ha rellenado la casilla 59 del modelo 303 en un periodo también debe haber presentado el modelo 349 con la información detallada de cada entrega intracomunitaria realizada en dicho periodo y viceversa, comprobación que sí realizará la Administración tributaria.

Su cumplimentación resultará obligatoria si nuestra entidad ha realizado entregas intracomunitarias de bienes y servicios, es decir, ventas a empresas o profesionales de países miembros de la Unión Europea, haciendo constar en ella el importe de las entregas referidas realizadas durante el período de liquidación (trimestre o mes que corresponda), de acuerdo con lo dispuesto en el artículo 25 de la Ley del Impuesto sobre el Valor Añadido -LIVA- y el importe de las prestaciones de servicios intracomunitarias del periodo de liquidación. La realización de entregas intracomunitarias de bienes y servicios también debe ser objeto de información en la declaración recapitulativa de operaciones intracomunitarias (Modelo 349). Por tanto, si ha rellenado la casilla 59 del modelo 303 en un periodo también debe haber presentado el modelo 349 con la información detallada de cada entrega intracomunitaria realizada en dicho periodo y viceversa, comprobación que sí realizará la Administración tributaria.Aspectos básicos de las entregas intracomunitarias realizadas.

Las entregas intracomunitarias de bienes y servicios están exentas de IVA en origen (el comprador tributará en destino mediante la inversión del sujeto pasivo), de ahí que en la factura que documenta la operación no se repercuta IVA.Recuerde que:

En el IVA existen dos tipos de exenciones diferenciadas: exenciones plenas y exenciones limitadas.- Prestaciones de servicios realizadas a empresarios o profesionales o a una persona jurídica que no actúe como tal, que disponga de un NIF-IVA asignado por un Estado miembro distinto de España y haya comunicado al prestador.

- Entregas de bienes expedidos o transportados, por el vendedor o adquirente al territorio de otro Estado miembro, siempre que el adquirente sea un empresario o profesional o una persona jurídica que no actúe como tal, que disponga de un NIF-IVA asignado por un Estado miembro distinto de España y haya comunicado al vendedor. La exención no se aplicará:

- A las entregas de bienes efectuadas para aquellos empresarios o personas jurídicas cuyas adquisiciones intracomunitarias de bienes no estén sujetas al Impuesto en el Estado miembro de destino.

- A las entregas de bienes acogidas al régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección.

- Las entregas de medios de transporte nuevos, destinados a otro Estado miembro, en todo caso, cuando los adquirentes en destino sean particulares o personas cuyas adquisiciones intracomunitarias de bienes no están sujetas (se gravarán en destino).

- Entregas efectuadas en el marco de un acuerdo de ventas de bienes en consigna.

Medios de prueba para justificar el transporte de la mercancía.

Para acreditar el transporte de los bienes al Estado miembro de destino puede ser utilizado cualquier medio de prueba admitido en derecho si bien la normativa (artículo 13 RIVA) contempla la acreditación mediante los siguientes elementos de prueba:| Bienes transportados por vendedor o por un tercero en su nombre y: | Se encuentra en posesión de al menos dos de los siguientes elementos de prueba (expedidos por partes independientes de vendedor y adquirente):

|

Se encuentra en posesión de uno de los elementos de prueba anteriores más alguno de los siguientes elementos de prueba (expedidos por partes independientes de vendedor y adquirente):

| |

| El vendedor posee una declaración escrita del adquirente que certifica que los bienes han sido transportados por él o por un tercero en su nombre, mencionando el Estado miembro de destino de las mercancías y: | Se encuentra en posesión de al menos dos de los siguientes elementos de prueba (expedidos por partes independientes de vendedor y adquirente):

|

Se encuentra en posesión de uno de los elementos de prueba anteriores más alguno de los siguientes elementos de prueba (expedidos por partes independientes de vendedor y adquirente):

|

Recuerde que:

El Modelo 303 debe ser presentado, en declaraciones trimestrales, del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre) y del 1 al 30 de enero para el 4T; en declaraciones mensuales del 1 al 30 del mes siguiente al período de liquidación o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.En caso de que el último día de presentación de la autoliquidación de IVA sea inhábil (el sábado es día inhábil) la fecha límite de presentación se traslada al día hábil inmediato posterior.

Comentarios

Entregas intracomunitarias de bienes a empresas y profesionales.Entregas intracomunitarias de servicios a empresas y profesionales.Registro Contable

Asiento contable de entrega intracomunitaria de bienes.Asiento contable en adquisiciones intracomunitarias.Formularios

MODELO 303. Instrucciones para cumplimentar la Autoliquidación de IVA.MODELO 349. Declaración recapitulativa de operaiones intracomunitarias.Modelo de Factura de Entrega intracomunitaria de bienes.Legislación

Art. 25 Ley 37/1992 LIVA. Exenciones en las entregas de bienes destinados a otro Estado miembro.Art. 13 RD 1624/1992 LIVA. Exenciones en las entregas de bienes destinados a otro Estado miembro..Siguiente: Consulta 1113/98. Autoescuelas. Exención

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos