Expedición de Facturas por el destinatario de la operación o por terceros

EXPEDICIÓN DE FACTURAS POR EL DESTINATARIO O TERCEROS.

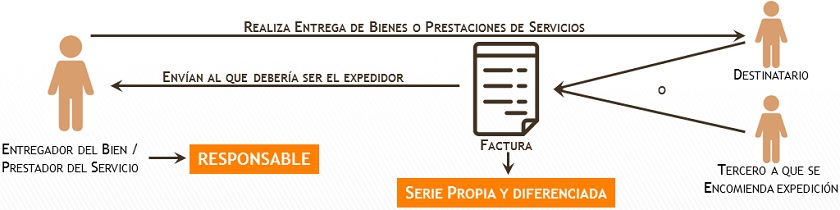

En el artículo 5 del Reglamento de Facturación RD 1619/2012, se regula la posibilidad de que los destinatarios de las operaciones o terceras personas a las que se les encomiende este servicio, puedan emitir las facturas en lugar de quien realiza la entrega del bien o presta el servicio. Ahora bien, el responsable del cumplimiento de las obligaciones de facturación sigue siendo el empresario o profesional o sujeto pasivo que entrega el bien o presta el servicio. Para que puedan emitirse las facturas por el destinatario o un tercero encomendado a tal fin, se han de cumplir los siguientes REQUISITOS:

Para que puedan emitirse las facturas por el destinatario o un tercero encomendado a tal fin, se han de cumplir los siguientes REQUISITOS:| RECUERDE QUE: |

| Podrá contratarse con un tercero, distinto del cliente-destinatario, la expedición de las facturas. |

- Autorización previa (el nuevo Reglamento no dice que sea por escrito) del empresario o profesional que realiza la entrega o presta el servicio al destinatario. Además, debe autorizarse con carácter previo a la realización de las operaciones, especificando en la autorización las operaciones a las que se refiere.

- Aceptación, por parte del empresario o profesional que realiza la entrega o presta el servicio, de cada factura emitida por el destinatario.

- Remisión de copia de cada factura emitida al empresario o profesional.

- La factura será expedida en nombre y por cuenta del empresario o profesional que haya realizado la entrega o prestado el servicio.

También será necesaria una comunicación a la AEAT, en los casos de sujetos acogidos al Suministro Inmediato de Información (SII), donde mediante declaración censal, cumplimentando las casillas 739 y 740 del modelo 036, comuniquemos esta opción y la fecha a partir de la cual empezarían nuestras obligaciones en este sentido. Recordemos que aquellos sujetos pasivos del IVA que deseen sea aplicado este tipo de operación por alguno de sus clientes o un tercero en el SII, deberán realizar la comunicación en el mes de Noviembre para que cause efectos a partir del ejercicio siguiente.

También será necesaria una comunicación a la AEAT, en los casos de sujetos acogidos al Suministro Inmediato de Información (SII), donde mediante declaración censal, cumplimentando las casillas 739 y 740 del modelo 036, comuniquemos esta opción y la fecha a partir de la cual empezarían nuestras obligaciones en este sentido. Recordemos que aquellos sujetos pasivos del IVA que deseen sea aplicado este tipo de operación por alguno de sus clientes o un tercero en el SII, deberán realizar la comunicación en el mes de Noviembre para que cause efectos a partir del ejercicio siguiente.  Así, en el caso de las personas y entidades a que se refiere el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, que hayan optado por el cumplimiento de la obligación de expedir factura por los destinatarios de las operaciones o por terceros, deberán presentar una declaración censal comunicando dicha opción (casilla 740 -SI-), la fecha (casilla 739) a partir de la cual la ejercen y, en su caso, la renuncia (casilla 740 -NO-) a la misma y la fecha de efecto (casilla 739).

Así, en el caso de las personas y entidades a que se refiere el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, que hayan optado por el cumplimiento de la obligación de expedir factura por los destinatarios de las operaciones o por terceros, deberán presentar una declaración censal comunicando dicha opción (casilla 740 -SI-), la fecha (casilla 739) a partir de la cual la ejercen y, en su caso, la renuncia (casilla 740 -NO-) a la misma y la fecha de efecto (casilla 739).Comentarios

- Infracciones y sanciones por incumplir obligaciones de facturación o documentación.- Plazo de Expedición y envío de las facturas.Legislación

Art. 5 RD 1619/2012. Cumplimiento obligación de expedir factura por el destinatario o por un tercero. Art. 62 RD 1624/1992. Libros Registros del Impuesto sobre el Valor Añadido.Jurisprudencia y Doctrina

Consulta Vinculante V0335-20. Destinatario factura taller por reparación vehículo asegurado.Consulta Vinculante V2834-19. Necesidad Factura arrendamiento fin turístico plataforma intermediaria.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Contenido de las Facturas Completas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos