Facturas Recapitulativas. Contenido. Formato.

FACTURAS RECAPITULATIVAS

Por factura recapitulativa se entiende aquella factura que incluye distintas operaciones realizadas en distintas fechas para un mismo destinatario, con el límite temporal de que las mismas se hayan efectuado dentro de un mismo mes natural.

| RECUERDE QUE: |

| La factura recapitulativa genera las mismas obligaciones formales (fiscales y mercantiles) que cualquier otro tipo de factura. |

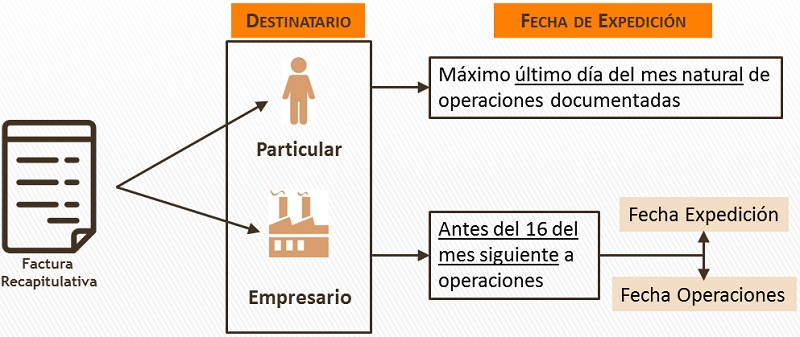

Como podemos observar en el gráfico presentado, las modificaciones sufridas a partir de 1 de Enero de 2013 (consecuencia de la aprobación del RD 1619/2012 del Reglamento de Facturación) son las mismas que las sufridas para el resto de facturas en cuanto a su plazo de expedición, es decir:

Como podemos observar en el gráfico presentado, las modificaciones sufridas a partir de 1 de Enero de 2013 (consecuencia de la aprobación del RD 1619/2012 del Reglamento de Facturación) son las mismas que las sufridas para el resto de facturas en cuanto a su plazo de expedición, es decir:- Regla General.- Las facturas recapitulativas deben ser expedidas como máximo el último día del mes natural en el que se hayan efectuado las operaciones que se documenten en ellas.

- Regla Especial.- Cuando el destinatario sea un empresario o profesional, en el ejercicio de actividad empresarial o profesional, la expedición deberá efectuarse antes del día 16 del mes siguiente a aquél en el curso del cual se hayan realizado.

- Regla Especial.- En entregas intracomunitarias de bienes, (artículo 75.uno.8º LIVA) las facturas deberán expedirse antes del día 16 del mes siguiente a aquél en que se inicie la expedición o el transporte de los bienes con destino a adquirente.

Al mismo tiempo, resulta interesante señalar la conclusión establecida por la Dirección General de Tributos en su consulta vinculante V1588-17, cuando establece que cuando el destinatario de las operaciones sea empresario o profesional, actuando como tal, y la expedición se realice con posterioridad al mes en el que se hayan realizado las operaciones y antes del día 16 del mes siguiente a aquél, el contenido de la factura deberá incluir la fecha de expedición de la misma, aunque sea posterior a la finalización del mes de realización de las operaciones y anterior al día 16 del mes siguiente, así como la fecha de realización de las operaciones, que en estos casos coincidiría con el último día del mes natural en el que se han devengado las operaciones.

La factura recapitulativa "anula" (casi de existir) las facturas que se incluyen dentro de la misma, convirtiéndose ésta en la única que habremos de declarar en los modelos tributarios correspondientes de la AEAT. Comentarios

Infracciones y sanciones por incumplir obligaciones de facturación o documentación.Plazo de Expedición y envío de las facturasFormularios

Ejemplo de Modelo de Factura recapitulativa.Legislación

Art. 13 RD 1619/2012. Facturas recapitulativas.Jurisprudencia y Doctrina

Consulta Vinculante V1588-17 DGT. Fecha de emisión y expedición en facturas recapitulativas.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos