Modificación de cuotas deducidas mediante presentación de modelo 303 por créditos total o parcialmente incobrables. Deudor.

LIQUIDACIÓN CUOTAS MODIFICADAS MODELO 303 DE IVA. CRÉDITOS TOTAL O PARCIALMENTE INCOBRABLES.

Cuando un determinado sujeto pasivo del Impuesto (IVA) deba minorar las cuotas inicialmente deducidas por una disminución del IVA soportado debido al impago de la operación, como deudor tendrá dos obligaciones principales:- Comunicar a la Administración tributaria, a través de su sede electrónica, la recepción de las facturas rectificativas emitidas y enviadas por sus acreedores.

- Rectificar las cuotas inicialmente deducidas mediante la presentación del Modelo 303 de autoliquidación del IVA.

| RECUERDE QUE: |

| La rectificación deberá efectuarse en el Modelo 303 del periodo y ejercicio en que reciba la factura rectificativa. |

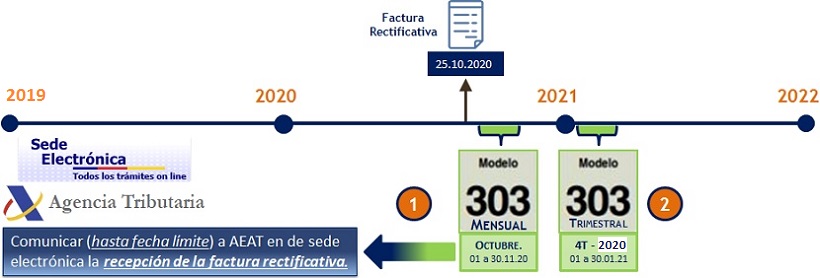

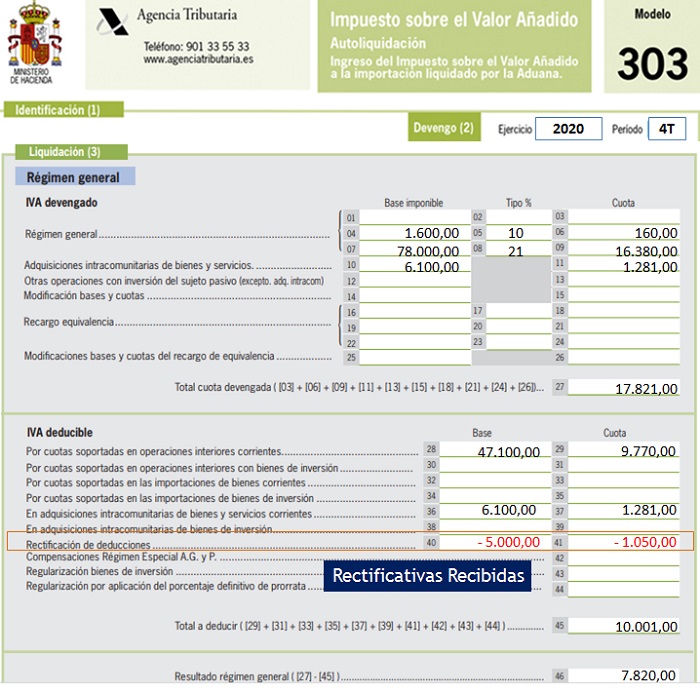

EJEMPLO - LIQUIDACIÓN DE CUOTAS MODIFICADAS POR DEUDOR/DESTINATARIO.La entidad Supercontable.com recibe una factura rectificativa por impago de su proveedor XXX, S.A. por importe de 5.000 euros (BI) + 1.050 (IVA) = 6.050 Euros. La factura es recibida con fecha 25.10.2020. En este sentido, Supercontable.com como destintario/deudor de las facturas rectificativas habrá de hacer frente a dos obligaciones: 1. Comunicar la recepción de las facturas rectificativas a la AEAT. 2. Rectificar las cuotas en el Modelo 303 del período y ejercicio en que son recibidas las facturas rectificativas. No existe un orden de prioridad respecto de estas dos obligaciones, pues ambas tienen el mismo plazo o fecha límite de realización.  Observamos gráficamente, que al recibir la factura rectificativa el 25.10.2020, dependiendo de la modalidad de liquidación de Supercontable.com, habrá de COMUNICAR y RECTIFICAR la base imponible:

Observamos gráficamente, que al recibir la factura rectificativa el 25.10.2020, dependiendo de la modalidad de liquidación de Supercontable.com, habrá de COMUNICAR y RECTIFICAR la base imponible:

Observamos gráficamente, que al recibir la factura rectificativa el 25.10.2020, dependiendo de la modalidad de liquidación de Supercontable.com, habrá de COMUNICAR y RECTIFICAR la base imponible:- Con autoliquidación Mensual: En el período de liquidación de Octubre, a realizar entre el 1 y el 30 de Noviembre de 2020.

- Con autoliquidación Trimestral: En el período de liquidación del Cuarto Trimestre de 2020, a realizar entre el 1 y el 30 de Enero de 2021.

PLAZO PARA REALIZAR LA COMUNICACIÓN.

El plazo para comunicar la recepción de las facturas rectificativas a la AEAT tendrá como fecha límite la de la finalización del período voluntario (trimestral o mensual) del período de liquidación en que deba hacer constar las cuotas rectificadas, es decir, del período y ejercicio en que reciba la factura rectificativa; realizado con la presentación del Modelo 303.Comentarios

Modelo de Factura Rectificativa Comunicación del Deudor a AEAT. Recepción de facturas rectificativas del Acreedor. Modelo 952.Facturas Impagadas. Falta de requerimiento notarialJurisprudencia y Doctrina

Consulta Vinculante V2508-19 DGT. Emitir factura por trabajos pendientes y declaración de estas.Consulta Vinculante V0724-17 DGT. Procedimiento para modificar base imponible de facturas impagadas.Resolución 06771/2013 de 24/11/2016 TEAC. Rectificación BI por crédito incobrable. Plazo de caducidad.Legislación

Art. 80 Ley 37/1992 LIVA. Modificación de la Base ImponibleArt. 114 Ley 37/1992 LIVA. Rectificación de deducciones.Art. 121 Ley 37/1992 LIVA. Volumen de operaciones.Art. 24 RD 1624/1992 RIVA. Modificación de la Base ImponibleEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos