Imposibilidad de iniciar procedimiento de apremio antes de resolver solicitud de aplazamiento de deuda.

Imposibilidad de iniciar procedimiento de apremio antes de resolver solicitud de aplazamiento de deuda.

La afirmación que da título a este comentario responde al criterio establecido y reiterado por el Tribunal Económico Administrativo Central -TEAC-, concretamente en su Resolución 03453/2019 de 18 de julio de 2022 y de acuerdo con el pronunciamiento del Tribunal Supremo -TS- en Sentencia de 15 de octubre de 2020 (Recurso 1652/2019). En esta Resolución se establece que la solicitud de aplazamiento de una autoliquidación presentada de forma extemporánea, aunque sea con un día de retraso (por lo que ya se entiende realizada en período ejecutivo):Debe ser resuelta con carácter previo al inicio del procedimiento de apremio.

El procedimiento de apremio comienza con el envío al obligado tributario de la providencia de apremio, siendo por tanto, el acto de la Administración que ordena la ejecución contra el patrimonio del obligado al pago.

El procedimiento de apremio comienza con el envío al obligado tributario de la providencia de apremio, siendo por tanto, el acto de la Administración que ordena la ejecución contra el patrimonio del obligado al pago.

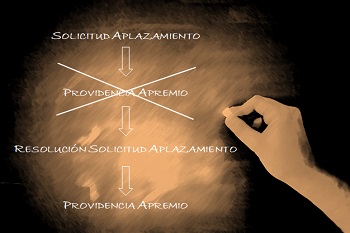

- Solicitud de aplazamiento: 21/02/2018 (fuera de plazo por un día luego en período ejecutivo)

- Providencias de apremio dictadas: 04/03/2018.

- Resolución de solicitud de aplazamiento: 23/04/2018.

(...) El principio de buena administración y el de buena fe impiden que la Administración tributaria dicte providencia de apremio respecto de deudas tributarias sin contestar previamente las solicitudes de aplazamiento o fraccionamiento de dichas deudas formuladas por el contribuyente, incluso cuando tales solicitudes han sido efectuadas en período ejecutivo de cobro. Ante la falta de regulación de esta situación, tales principios obligan a esta solución, (...).

En estos términos, el TEAC incluso considera improcedente que la Administración iniciase el procedimiento de apremio estando pendiente de resolver la solicitud de aplazamiento, aunque ésta se hubiese presentado en periodo ejecutivo, y anula las providencias de apremio que evidentemente habían sido impugnadas por la empresa reclamante.Comentarios

Pasos para aplazar una deuda tributaria ante la AEAT.Inicio del Procedimiento de Apremio.Jurisprudencia y Doctrina

Resolución 03453/2019 TEAC. Inicio procedimiento apremio previa resolución aplazamientoQueda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos