Solicitud de Aplazamiento sin intereses de la deuda tributaria consecuencia del Coronavirus

Aplazamiento sin intereses de la deuda tributaria por el coronavirus

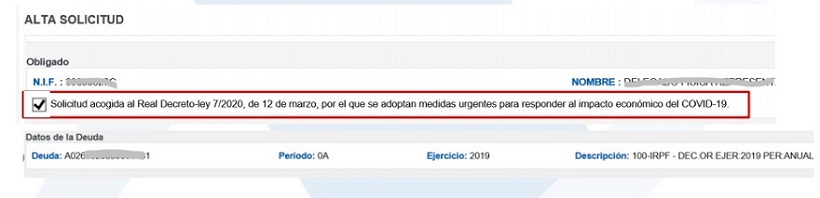

Con la intención de mitigar el posible impacto que el escenario de contención reforzada por el coronavirus pueda tener en los sectores más vulnerables de la economía, principalmente en PYMES y autónomos, se ha publicado el Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19. Entre las medidas y ayudas para las empresas contempladas en esta disposición, para evitar las posibles tensiones en la tesorería que puedan experimentar se establece la flexibilización en materia de aplazamientos, de tal forma que se concede durante seis meses el aplazamiento de pago de impuestos a PYMES y autónomos, previa solicitud, con una carencia de intereses de tres meses. Así, el artículo 14 del mencionado real decreto establece que se concederá el aplazamiento del ingreso de la deuda tributaria correspondiente a todas aquellas declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice entre el 13 de marzo de 2020 y el 30 de mayo de 2020, ambos inclusive, siempre que las solicitudes presentadas correspondan a deudas tributarias de cuantía inferior a 30.000 euros.- Importe pendiente de todas las solicitudes de aplazamiento o fraccionamiento pendientes de resolver, incluida la que se presenta, y con independencia de la modalidad o normativa que la regula (Ley 58/2003, General Tributaria, RD-ley 7/2020, etc.).

- Importe pendiente de todos los acuerdos de aplazamiento/fraccionamiento concedidos con exención, con dispensa total o sin garantía alguna.

- Importe pendiente de todos los acuerdos con dispensa parcial por el importe de los vencimientos pendientes de pago que no se encuentren garantizados.

- Importe pendiente de todos los acuerdos de aplazamiento/fraccionamiento concedidos con garantía ofrecida, pero sin formalizar.

- Importe pendiente de todos los acuerdos de aplazamiento/fraccionamiento concedidos con garantía en el estado de caducada, dada de baja, retirada, no aceptada o no conforme.

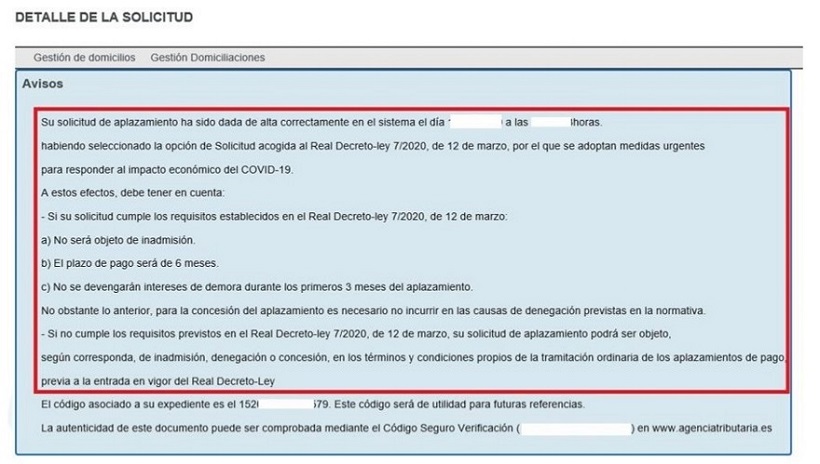

- Plazo de aplazamiento de 6 meses.

- No se devengarán intereses de demora durante los 4 primeros meses.

Sólo podrán solicitar el aplazamiento de las deudas tributarias en estas condiciones las personas y entidades con un volumen de operaciones no superior a 6.010.121,04 euros en el año 2019.

Sólo podrán solicitar el aplazamiento de las deudas tributarias en estas condiciones las personas y entidades con un volumen de operaciones no superior a 6.010.121,04 euros en el año 2019.Cómo realizar paso a paso el aplazamiento extraordinario por el coronavirus.

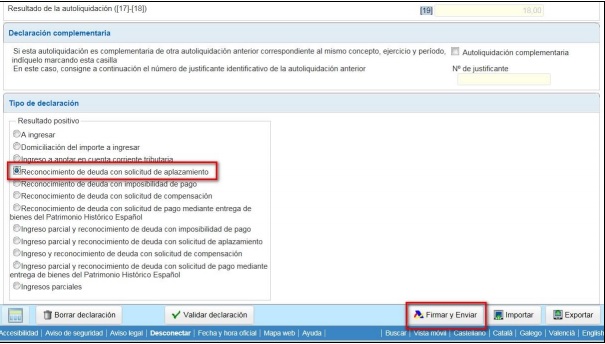

1. Lo primero es presentar por los procedimientos habituales la autoliquidación cuyo pago quiere aplazar. No olvide marcar la opción "Reconocimiento de deuda con solicitud de aplazamiento" para poder "Firmar y enviar":

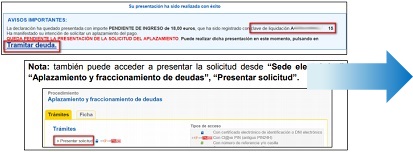

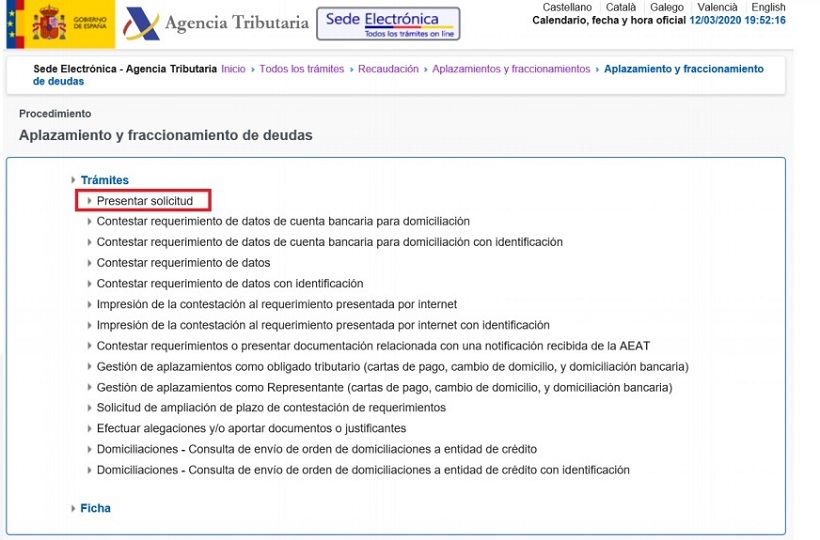

Si no le aparece la opción tramitar deuda, o si ha marcado otra opción de "reconocimiento de deuda" al presentar la autoliquidación, deberá acceder al apartado de aplazamientos de la sede electrónica de la AEAT y seleccionar la opción "Presentar solicitud" para poder solicitar correctamente el aplazamiento.

Si no le aparece la opción tramitar deuda, o si ha marcado otra opción de "reconocimiento de deuda" al presentar la autoliquidación, deberá acceder al apartado de aplazamientos de la sede electrónica de la AEAT y seleccionar la opción "Presentar solicitud" para poder solicitar correctamente el aplazamiento. En relación con aquellos contribuyentes cuyo certificado electrónico esté caducado o próximo a caducar, se informa que la AEAT permite el uso de los certificados caducados en su SEDE de acuerdo con lo previsto en el Real Decreto 463/2020, de 14 de marzo. Es posible que su navegador habitual no se lo permita en cuyo caso le recomendamos lo traslade a FireFox donde podrá seguir usándolo. En cualquier caso la propia AEAT se pone a disposición del contribuyente por si tiene dudas sobre cuestiones técnicas informáticas: puede llamar a los teléfonos 901 200 347 - 91 757 57 77.

En relación con aquellos contribuyentes cuyo certificado electrónico esté caducado o próximo a caducar, se informa que la AEAT permite el uso de los certificados caducados en su SEDE de acuerdo con lo previsto en el Real Decreto 463/2020, de 14 de marzo. Es posible que su navegador habitual no se lo permita en cuyo caso le recomendamos lo traslade a FireFox donde podrá seguir usándolo. En cualquier caso la propia AEAT se pone a disposición del contribuyente por si tiene dudas sobre cuestiones técnicas informáticas: puede llamar a los teléfonos 901 200 347 - 91 757 57 77.

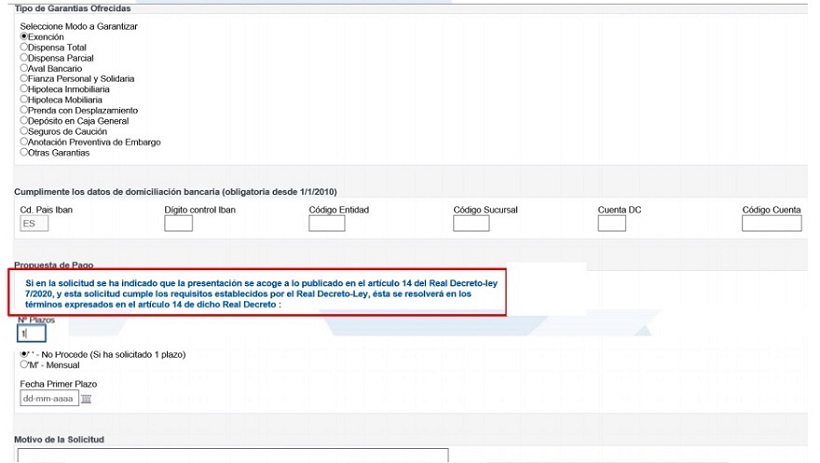

- Tipo de garantías: marcar la opción "exención".

- Cuenta bancaria de la domiciliación.

- Número de plazos: escribir 1.

- Periodicidad: marcar la opción "no procede".

- Fecha del primer plazo: 6 meses después de la fecha de fin del plazo voluntario de declaración (si el plazo de presentación de la autoliquidación finaliza el 20 de abril escribir 20-10-2020).

- Motivo de la solicitud: escribir "Aplazamiento RDL" (este paso es muy importante, de lo contrario no se concederá el aplazamiento en los términos señalados).

Recuerde que:

Aunque han sido suspendidos los plazos procesales y administrativos, los plazos de prescripción y caducidad y los demás plazos para la tramitación de los procedimientos de las entidades del sector público, se ha regulado que la referida suspensión e interrupción de los plazos administrativos no será de aplicación a los plazos tributarios sujetos a normativa especial, ni afectará, en particular, a los plazos para la presentación de declaraciones y autoliquidaciones tributarias, que siguen vigentes.

No obstante, para los obligados con un volumen de operaciones en 2019 no superior a 600.000 euros se ha ampliado el plazo para la presentación de autoliquidaciones y declaraciones tributarias cuyo vencimiento se produzca entre el 15 de abril y el 20 de mayo de 2020 (como las declaraciones del primer trimestre, que vencen el 20 de abril) hasta el 20 de mayo de 2020 (hasta el 15 de mayo si el pago se quiere domiciliar en cuenta).

Comentarios

- Aplazar o fraccionar el pago de una deuda tributaria.Legislación

- Art. 65 Ley 58/2003 LGT. Aplazamiento y fraccionamiento del pago.- Art. 44 RD 939/2005 RGR. Aplazamiento y fraccionamiento del pago.- Art. 46 RD 939/2005 RGR. Solicitudes de Aplazamiento y Fraccionamiento.- DA. 11ª Ley 16/2022. Aplazamientos y fraccionamientos de deudas tributarias por la AEAT.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos