Suspensión del Plazo para Interponer Recursos de Reposición y Reclamaciones Economico Administrativas por COVID-19. Plazo iniciado antes 14.03.2020

Coronavirus: Suspensión del Plazo para Interponer Recursos y Reclamaciones.

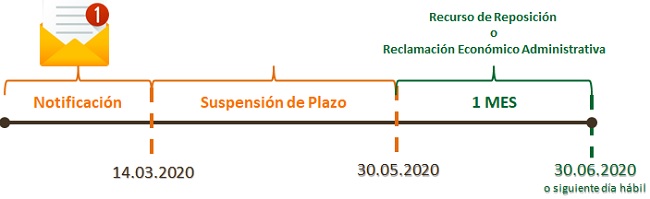

Recuerde que:

Lo aquí establecido pudiera estar condicionado a las posibles prórrogas de la situación de Estado de Alarma.- Antes del 18 de marzo de 2020, se mantenía el plazo de un mes para su interposición del recurso o reclamación, no se decía nada al respecto por lo que habíamos de entender no existía ampliación o extensión del plazo.

- Entre el 18 de marzo y el 30 de abril, el plazo se iniciaría a partir de este último día.Después del 30 de abril, estaríamos a los plazos ordinarios establecidos.

- La fecha de referencia de la notificación se retrasa al 14 de marzo de 2020 (no el 18 de marzo de 2020) coincidiendo con la entrada en vigor del Estado de Alarma, es decir, se aplica a todos los recursos y reclamaciones cuyo plazo de interposición no hubiese finalizado el 13 de marzo de 2020.

- El plazo de un mes para la interposición del recurso o reclamación empezará a contarse desde el 30 de mayo de 2020 (es decir, primer día efectivo de plazo 1 de junio salvo festivos), aplicándose:

- Tanto en los casos en que se hubiera iniciado el plazo para recurrir de un mes a contar desde el día siguiente a la notificación del acto o resolución impugnada y no hubiese finalizado el citado plazo el 13 de marzo de 2020,

- Como en los supuestos donde no se hubiere notificado todavía el acto administrativo o resolución objeto de recurso o reclamación.

La propia Disposición Adicional 8ª traslada la aplicación de esta medida a los recursos de reposición y reclamaciones que, en el ámbito tributario, se den en todos los ámbitos territoriales, es decir, regulados por la Ley General Tributaria o Ley Reguladora de las Haciendas Locales; un ejemplo de este último caso serían los recursos que procediera presentar por la denominada "Plusvalía Municipal".

La propia Disposición Adicional 8ª traslada la aplicación de esta medida a los recursos de reposición y reclamaciones que, en el ámbito tributario, se den en todos los ámbitos territoriales, es decir, regulados por la Ley General Tributaria o Ley Reguladora de las Haciendas Locales; un ejemplo de este último caso serían los recursos que procediera presentar por la denominada "Plusvalía Municipal".Ejemplo

Solución

Caso A. Notificación recibida con fecha 05.03.2020.Recuerde que:

Estos plazos se reinician desde "cero" a partir de 01.06.2020.Legislación

Art. 33 RDLey 8/2020. Suspensión de plazos en el ámbito tributario.Art. 53 RDLey 11/2020. Suspensión de plazos en el ámbito tributario de las CC.AA. y Entidades Locales.Disposición adicional 8ª RDLey 11/2020. Ampliación del plazo para recurrir.Disposición adicional 9ª RDLey 11/2020. Aplicación del RD-ley 8/2020, a procedimientos y actos.Disposición adicional 1ª RDLey 15/2020. Extensión de plazos de vigencia de disposiciones tributarias.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Disposición adicional octava Real Decreto-ley 8/2020 medidas urgentes complementarias por COVID-19.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos