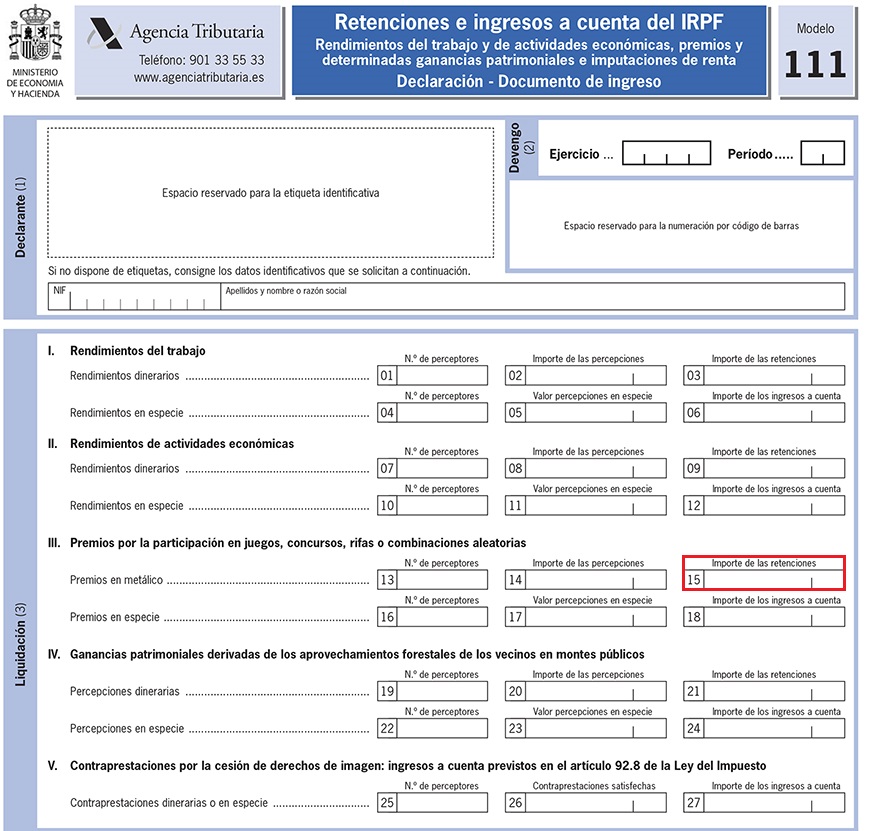

CASILLA 15. MODELO 111. Importe de las retenciones realizadas por premios en metálico por la participación en juegos, concursos, etc...

111 CASILLA 15. MODELO 111. Importe de las retenciones realizadas por premios en metálico por la participación en juegos, concursos, etc...

Recordemos que las personas o entidades contempladas en el artículo 76 del Reglamento del IRPF que satisfagan o abonen las rentas contempladas en el artículo 75.2 c) del mismo, estarán obligadas a efectuar retención sobre los premios que se entreguen como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias pagados (dinerarios o en especie).Recuerde que:

El porcentaje a aplicar, a los importes de los premios satisfechos, en concepto de retención, será el 19% según estipula el artículo 101.7 de la LIRPF.

Como es lógico, los premios aquí reseñados serán distintos a los regulados en la disposición adicional trigésimo tercera del la LIRPF, puesto que éstos serán satisfechos por el Estado y otras entidades autorizadas, que serán las que realicen la retención. correspondiente.

111Instrucciones

Comentarios

Obligados a retener.Rentas sujetas para retener.Deducción en renta de retención no practicada.Legislación

Artículo 74 RD 439/2007 del RIRPF. Obligación de practicar retenciones.Artículo 75 RD 439/2007 del RIRPF. Rentas sujetas a retención.Artículo 76 RD 439/2007 del RIRPF. Obligados a retener.Artículo 99 Ley 35/2006 del IRPF. Obligación de practicar pagos a cuenta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos