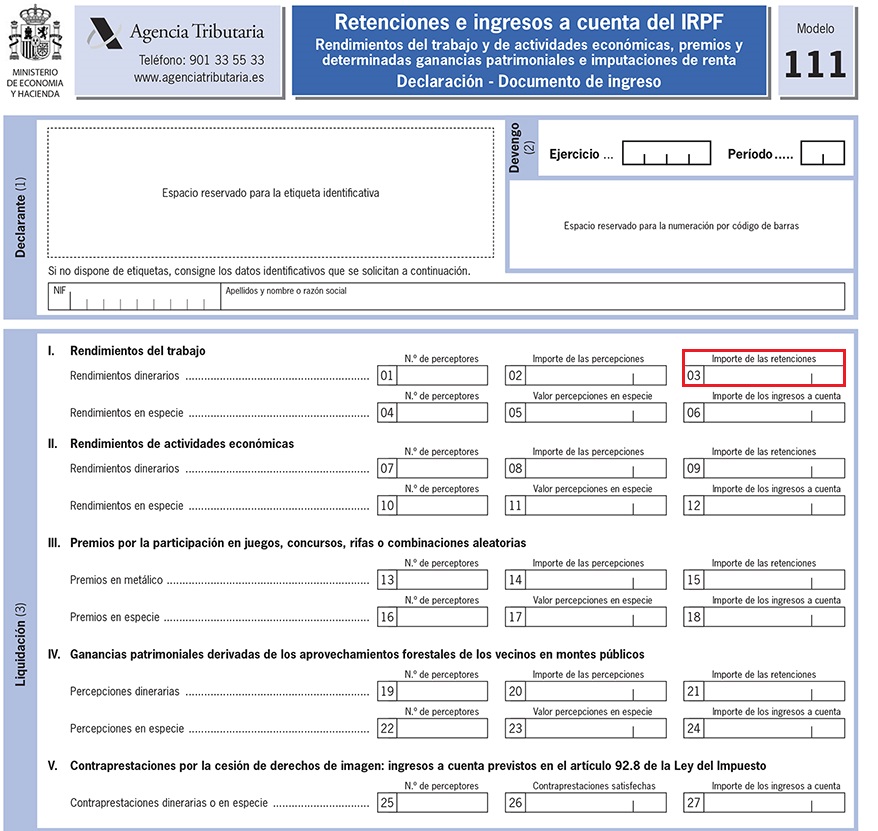

CASILLA 3. MODELO 111. Importe de las retenciones realizadas por rendimientos dinerarios del trabajo.

111 CASILLA 3. MODELO 111. Importe de las retenciones realizadas por rendimientos dinerarios del trabajo.

Recordemos que las personas o entidades contempladas en el artículo 76 del Reglamento del IRPF que satisfagan o abonen las rentas contempladas en el artículo 75.1 a) del mismo, estarán obligadas a efectuar retención sobre los rendimientos del trabajo pagados (dinerarios o en especie).Recuerde que:

En el caso de que el obligado a retener (pagador de la renta), no realizase la correspondiente retención, el perceptor de dicha renta podrá deducirse de su cuota íntegra la cantidad que hubiese correspondido retenerle, recayendo sobre el retenedor la responsabilidad del ingreso de dicha cantidad a la Administración (artículo 99.5 del IRPF). Dado que la casuística particular que tiene este tipo de rendimientos en cuanto al tipo de retención a aplicar (variable respecto a varios factores como importes, situación familiar del perceptor, etc...), no existe una relación directa porcentual entre el total de los importes pagados (reflejados en la casilla 02) y el total de retenciones practicadas que reflejaremos en esta casilla. Para calcular el importe a retener a cada trabajador por las rentas pagadas, deberemos aplicar los artículos 82, 83, 84, 85 y 86 del RIRPF. Así, podemos determinar la cantidad a retener (R) con la siguiente fórmula:

Dado que la casuística particular que tiene este tipo de rendimientos en cuanto al tipo de retención a aplicar (variable respecto a varios factores como importes, situación familiar del perceptor, etc...), no existe una relación directa porcentual entre el total de los importes pagados (reflejados en la casilla 02) y el total de retenciones practicadas que reflejaremos en esta casilla. Para calcular el importe a retener a cada trabajador por las rentas pagadas, deberemos aplicar los artículos 82, 83, 84, 85 y 86 del RIRPF. Así, podemos determinar la cantidad a retener (R) con la siguiente fórmula:| R = tr x (Vd + Ve) |

| tr = CrCtx 100 |

Siendo a su vez Ct = Cuantía total de las retribuciones del trabajo (dinerarias y en especie) que vaya normalmente a percibir el trabajador en el año natural. En el caso de que existan rentas en especie, éstas NO incluirán, a efectos de valoración, el ingreso a cuenta no repercutido al trabajador. Dato conocido, a partir del cual se calculará el resto. y Cr (Cuota de retención) es: Cr = T de B - t x Mpf siendo a su vez T, el valor calculado al aplicar a B los tipos de la siguiente tabla:

| Base para calcular el tipo de retención Hasta | Cuota de retención Hasta | Resto de base Hasta | Tipo aplicable Porcentaje |

| 0,00 | 0,00 | 12.450,00 | 19,00 |

| 12.450,00 | 2.365,50 | 7.750,00 | 24,00 |

| 20.200,00 | 4.225,50 | 15.000,00 | 30,00 |

| 35.200,00 | 8.725,50 | 24.800,00 | 37,00 |

| 60.000,00 | 17.901,50 | 240.000,00 | 45,00 |

| 300.000,00 | 125.901,50 | En adelante | 47,00 |

- Cuando dos o más contribuyentes tengan derecho a la aplicación del mínimo por descendientes, ascendientes o discapacidad, respecto de los mismos ascendientes o descendientes, su importe se prorrateará entre ellos por partes iguales. No obstante, cuando los contribuyentes tengan distinto grado de parentesco con el ascendiente o descendiente, la aplicación del mínimo corresponderá a los de grado más cercano, salvo que éstos no tengan rentas anuales, excluidas las exentas, superiores a 8.000 euros, en cuyo caso corresponderá a los del siguiente grado.

- No procederá la aplicación del mínimo por descendientes, ascendientes o discapacidad, cuando los ascendientes o descendientes que generen el derecho a los mismos presenten declaración por este impuesto con rentas superiores a 1.800 euros.

- La determinación de las circunstancias personales y familiares que deban tenerse en cuenta a efectos de lo establecido en los artículos 57, 58, 59 y 60 de esta Ley, se realizará atendiendo a la situación existente en la fecha de devengo del impuesto.

- No obstante lo dispuesto en el apartado anterior, en caso de fallecimiento de un descendiente o ascendiente que genere el derecho al mínimo por descendientes o ascendientes, la cuantía será de 2.400 euros anuales o 1.150 euros anuales por ese descendiente o ascendiente, respectivamente.

- Para la aplicación del mínimo por ascendientes, será necesario que éstos convivan con el contribuyente, al menos, la mitad del período impositivo o, en el caso de fallecimiento del ascendiente antes de la finalización de este, la mitad del período transcurrido entre el inicio del período impositivo y la fecha de fallecimiento."

- Con los datos iniciales que tenemos calculamos Vd. Si existen rendimientos en especie, y al trabajador se le ha repercutido el ingreso a cuenta correspondiente de la empresa, podremos calcular ya el dato de Ve, ya que a la valoración del rendimiento en especie no habrá que adicionarle el ingreso a cuenta.

- Calculamos B a partir del dato conocido de Ct.

- Calcularemos Mpf en base a los datos personales aportados por el trabajador

- Una vez conocida B y Mpf, podremos calcular Cr.

- Conocido Cr, hallaremos tr

- Teniendo el dato anterior ya podremos calcular Ve (en el caso de que no se le haya repercutido al trabajador el ingreso a cuenta) y por tanto el dato final de R.

Ejemplo

- Casado con dos hijos, de 5 y 2 años.

- Edad: 39 años.

- La madre de D. Pablo, de 68 años, convive con él y recibe (ella) una pensión no contributiva de 465 euros/mes

- D. Pablo no tiene ninguna discapacidad.

- Las cotizaciones anuales a la Seguridad social del trabajador ascienden a 1.970 euros

Solución

Siguiendo el esquema planteado, calcularemos primero Vd.: Vd = 28.200 euros. Dado que no hay repercusión al trabajador del ingreso a cuenta del rendimiento en especie, el dato de Ve, de momento no es conocido, al tener que añadir a la valoración el ingreso a cuenta correspondiente. Segundo, calcularemos la base de cálculo B: B = Ct - Reducciones = (28.200 + 2.820) - 1.970 - 2.000 = 27.050 euros.| Retención total anual = 14,07% x (28.200 + 3.216,77) = 4.420,34 euros |

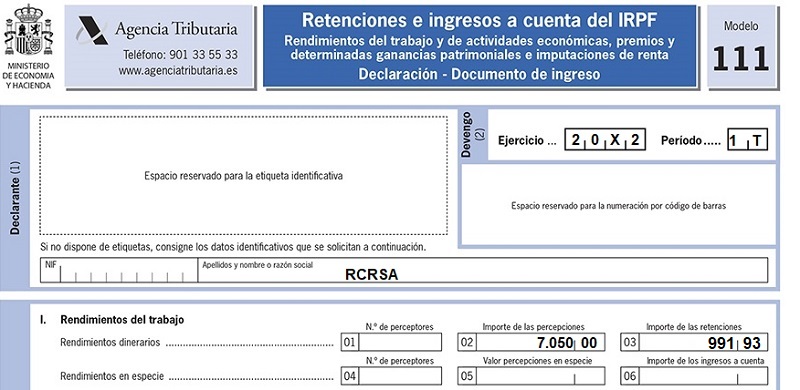

- Importe a reseñar en las casillas 02 y 03 del modelo 111: Retención trimestral rendimientos dinerarios = 14.07% de 28.200/4 = 991,93 euros.

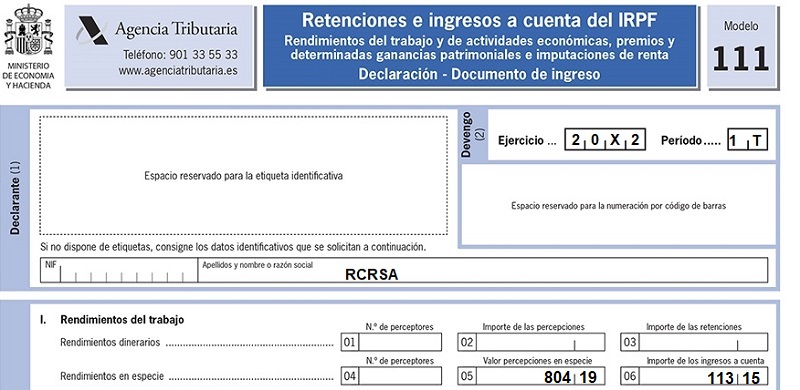

- Importe a reseñar en las casillas 05 y 06 del modelo 111: Retención trimestral rendimientos en especie = 14.07% de 3.216,77/4 = 113,15 euros.

Importante:

En el caso de que no se haya realizado correctamente una retención por causa imputable exclusivamente al retenedor, el trabajador perceptor de la renta podrá deducir de su cuota íntegra del IRPF la cantidad que debió ser retenida por el pagador de la misma. La administración podrá exigir dicha cantidad al retenedor, por lo que aconsejamos que en este caso el pagador incluya en esta casilla el importe que le hubiese correspondido retener, a pesar de no haberlo hecho.

111Instrucciones

Registro Contable

Sueldos y salarios registro básico.Retenciones mal practicadas reclamadas por la AEAT y descontadas a los trabajadores.Retenciones mal practicadas reclamadas por la AEAT que corren a cargo de la empresa.Comentarios

Obligados a retener.Rentas sujetas para retener.Deducción en renta de retención no practicada.Legislación

Artículo 74 RD 439/2007 del RIRPF. Obligación de practicar retenciones.Artículo 75 RD 439/2007 del RIRPF. Rentas sujetas a retención.Artículo 76 RD 439/2007 del RIRPF. Obligados a retener.Artículo 82 RD 439/2007 del RIRPF. Procedimiento general para determinar el importe de la retención.Artículo 83 RD 439/2007 del RIRPF. Base para calcular el tipo la retención.Artículo 84 RD 439/2007 del RIRPF. Mínimo personal y familiar.Artículo 85 RD 439/2007 del RIRPF. Cuota de retención.Artículo 86 RD 439/2007 del RIRPF. Tipo de rentención.Artículo 99 Ley 35/2006 del IRPF. Obligación de practicar pagos a cuenta.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos