Cómputo de trabajadores en Módulos para empresas de pequeña dimensión según el Tribunal Supremo

Criterio del Tribunal Supremo sobre el cómputo de trabajadores en Módulos para empresas de pequeña dimensión

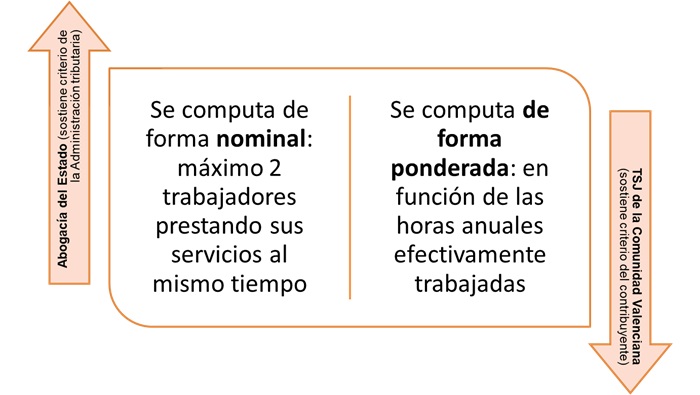

En tres Sentencias distintas, concretamente las STS nº 1767/2023, de 21 de diciembre, STS n.º 1740/2023, de 20 de diciembre y STS n.º 1667/2023, de 13 de diciembre, el Tribunal Supremo fijó su criterio interpretativo para saber cómo se han de contar el número de trabajadores contratados a la hora de aplicar el índice corrector del 0,90 por 100, que las empresas de pequeña dimensión con hasta dos trabajadores, pueden utilizar para disminuir su rendimiento en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas -IRPF- ("Módulos"). Interpretación que, a nuestro juicio, podría ser trasladable a todo el ámbito de la estimación objetiva del IRPF y régimen especial simplificado del Impuesto sobre el Valor Añadido -IVA-, siempre que la norma no establezca expresamente otra cosa.

Interpretación que, a nuestro juicio, podría ser trasladable a todo el ámbito de la estimación objetiva del IRPF y régimen especial simplificado del Impuesto sobre el Valor Añadido -IVA-, siempre que la norma no establezca expresamente otra cosa.- Títular persona física.

- Ejercer la actividad en un solo local.

- No disponer de más de un vehículo afecto a la actividad y que éste no supere los 1.000 kilogramos de capacidad de carga.

- Se ejerza la actividad con personal asalariado, hasta 2 trabajadores, cualquiera que sea la población del municipio en el que se desarrolla la actividad.

Resolviendo el Alto Tribunal que:

Resolviendo el Alto Tribunal que: A los efectos de aplicar el índice corrector del 0,90 por 100 para empresas de pequeña dimensión con hasta dos trabajadores en el método de estimación objetiva del IRPF, la magnitud consistente en un máximo de 2 trabajadores debe computarse en función del número de horas anuales prorrateadas por trabajador fijado en el convenio colectivo correspondiente.

A los efectos de aplicar el índice corrector del 0,90 por 100 para empresas de pequeña dimensión con hasta dos trabajadores en el método de estimación objetiva del IRPF, la magnitud consistente en un máximo de 2 trabajadores debe computarse en función del número de horas anuales prorrateadas por trabajador fijado en el convenio colectivo correspondiente.La Orden utiliza una metodología uniforme para determinar las actividades, conceptos, magnitudes y requisitos regulados.

Se justifica el TS en una "perspectiva sistemática y de coherencia interna", pues entiende que no es posible entender de forma distinta las directrices o reglas exclusivas establecidas en la propia "Orden de Módulos", de modo que si el cómputo se realiza sobre la base del número de horas anuales por trabajador fijado en el convenio colectivo correspondiente (o 1.800 horas/año en su defecto) cuando se define el cómputo del personal asalariado en la norma, esa misma forma de contar los trabajadores debe servir a los efectos de aplicar el índice corrector para empresas de pequeña dimensión con hasta dos trabajadores; sobre todo, cuando nada se dice de un eventual cómputo nominal y acumulado por todas las actividades. Es por ello por lo que entendemos que este criterio se extiende al régimen simplificado del IVA pues, aún cuando la doctrina establecida por el TS está perfectamente delimitada al caso expuesto, no es menos cierto que, hasta la fecha, la única referencia en la Orden Ministerial al cómputo del personal asalariado, cuando se habla de trabajadores en distintos preceptos de la misma, es la referida para las unidades de módulo empleadas:Se computará como una persona asalariada la que trabaje el número de horas anuales por trabajador fijado en el convenio colectivo correspondiente o, en su defecto, 1.800 horas/año. Cuando el número de horas de trabajo al año sea inferior o superior, se estimará como cuantía de la persona asalariada la proporción existente entre el número de horas efectivamente trabajadas y las fijadas en el convenio colectivo o, en su defecto, 1.800.Se computará en un 60 por 100 al personal asalariado menor de diecinueve años y al que preste sus servicios bajo un contrato de aprendizaje o para la formación. Cuando el personal asalariado sea una persona con discapacidad, con grado de minusvalía igual o superior al 33 %, se computará en un 40 por 100. Estas reducciones serán incompatibles entre sí.

Comentarios

Indice Corrector para Empresas de pequeña dimensión del Rendimiento Neto Minorado. Estimación Objetiva IRPF.Jurisprudencia

STS 1767/2023. Cómputo de personal asalariado para límite corrector en empresas de pequeña dimensión.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos