Fecha en la que se considera adquirido un inmueble para determinar la ganancia patrimonial en Impuesto Sociedades e Impuesto Renta Personas Físicas.

FECHA EN LA QUE SE ENTIENDE ADQUIRIDO INMUEBLE.GANANCIA PATRIMONIAL

El crecimiento de las compras de inmuebles mediante los contratos de arrendamiento financiero o leasing ha provocado que surja cierta disputa entre los Contribuyentes y la Administración Tributaria con respecto a la fecha en la que se considera adquirido un inmueble a la hora de determinar la ganancia patrimonial ya que de esta fecha dependerá en gran medida el importe a pagar por el contribuyente, sea del Impuesto de Sociedades o del Impuesto sobre la Renta de las Personas Físicas. Las posturas enfrentadas respecto del período de generación son las siguientes:

El crecimiento de las compras de inmuebles mediante los contratos de arrendamiento financiero o leasing ha provocado que surja cierta disputa entre los Contribuyentes y la Administración Tributaria con respecto a la fecha en la que se considera adquirido un inmueble a la hora de determinar la ganancia patrimonial ya que de esta fecha dependerá en gran medida el importe a pagar por el contribuyente, sea del Impuesto de Sociedades o del Impuesto sobre la Renta de las Personas Físicas. Las posturas enfrentadas respecto del período de generación son las siguientes: Contribuyente: Periodo superior a un año. El inmueble ha sido adquirido en el momento de la firma del contrato de leasing y no cuando ejercitó la opción de compra. Ello determina que la ganancia se integre en la parte del ahorro de la base imponible y tribute como tal.

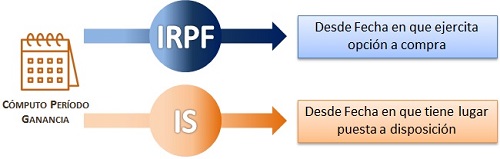

Contribuyente: Periodo superior a un año. El inmueble ha sido adquirido en el momento de la firma del contrato de leasing y no cuando ejercitó la opción de compra. Ello determina que la ganancia se integre en la parte del ahorro de la base imponible y tribute como tal. Administración Tributaria Periodo inferior a un año. Solo puede transmitir la finca a partir de la fecha en que adquiere su propiedad como consecuencia de haber ejercitado la opción de compra. Ello determina que la ganancia se integre en la parte general de la base imponible como tal. Para resolver esta cuestión el TEAC, a través de la Resolución 04603/2016 del 10 de Septiembre de 2019, realiza una distinción entre la normativa aplicable al IRPF o al IS, es decir, tendrá un tratamiento diferente en función del impuesto al que esté sujeto cada contribuyente. Así pues, el Impuesto sobre Sociedades favorece los contratos de leasing configurando fiscalmente como propietario del bien desde la fecha en la que tiene lugar la puesta a disposición de dicho bien con la condición de que se ejercite la opción de compra, permitiéndose deducir las cuotas de amortización que le corresponderían al bien afecto.

Administración Tributaria Periodo inferior a un año. Solo puede transmitir la finca a partir de la fecha en que adquiere su propiedad como consecuencia de haber ejercitado la opción de compra. Ello determina que la ganancia se integre en la parte general de la base imponible como tal. Para resolver esta cuestión el TEAC, a través de la Resolución 04603/2016 del 10 de Septiembre de 2019, realiza una distinción entre la normativa aplicable al IRPF o al IS, es decir, tendrá un tratamiento diferente en función del impuesto al que esté sujeto cada contribuyente. Así pues, el Impuesto sobre Sociedades favorece los contratos de leasing configurando fiscalmente como propietario del bien desde la fecha en la que tiene lugar la puesta a disposición de dicho bien con la condición de que se ejercite la opción de compra, permitiéndose deducir las cuotas de amortización que le corresponderían al bien afecto.Es importante recordar que la normativa del Impuesto sobre Sociedades NO se puede asimilar con respecto a lo citado arriba para los contribuyentes que determinen su renta de acuerdo con las normas del IRPF, aún cuando tengan la obligación de presentar contabilidad.

Por el contrario, en el Impuesto sobre la Renta de las Personas Físicas, dicha fecha de adquisición, y como consecuencia de esta, el período de generación de la ganancia, comienza por el ejercicio de la opción de compra puesto que hasta que ésta no se ejercita, es la sociedad de leasing la que se corresponde con la titularidad del inmueble.En esta línea se encuentra el criterio del TEAC para un contribuyente de IRPF: "El período de generación de la ganancia patrimonial, derivada de la venta de un inmueble no afecto a actividad económica, mediante contrato de arrendamiento financiero, comienza a contar desde la fecha en la que se ejercita la opción de compra, y NO desde la fecha en la que se celebra el contrato de leasing"

"El período de generación de la ganancia patrimonial, derivada de la venta de un inmueble no afecto a actividad económica, mediante contrato de arrendamiento financiero, comienza a contar desde la fecha en la que se ejercita la opción de compra, y NO desde la fecha en la que se celebra el contrato de leasing"

"El período de generación de la ganancia patrimonial, derivada de la venta de un inmueble no afecto a actividad económica, mediante contrato de arrendamiento financiero, comienza a contar desde la fecha en la que se ejercita la opción de compra, y NO desde la fecha en la que se celebra el contrato de leasing"Jurisprudencia

Resolución 04603/2016 TEAC. Ganancia patrimonial. Venta finca adquirida mediante contrato de leasing.Resolución 02344/2009 TEAC. Ganancia patrimonial. Venta finca adquirida mediante contrato de leasing.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos