Tramitación y solicitud del abono anticipado de la deducción por familia numerosa

SOLICITUD Y TRAMITACIÓN DEL ABONBO ANTICIPADO DE DEDUCCIÓN POR FAMILIA NUMEROSA

La solicitud del abono anticipado la vamos a poder realizar de tres formas diferentes:- Por vía electrónica, presentando una solicitud modelo 143 por cada una de las deducciones a que tenga derecho en la Sede electrónica de la Agencia Tributaria mediante DNI electrónico, certificado digital o Cl@ve.

- Por teléfono, en el número 901 200 345 aportando el importe de la casilla correspondiente a la base liquidable general de la declaración del IRPF de cada ejercicio.

- Presentando en cualquier oficina de la Agencia Tributaria el formulario que se debe cumplimentar e imprimir desde la página de Internet de la Agencia Tributaria. Una vez impreso lo deben firmar TODOS los solicitantes.

Una vez tramitada la solicitud de devolución anticipada, NO es necesario reiterar la solicitud en ENERO del siguiente ejercicio para seguir percibiendo el abono anticipado. El único caso en que sí debe presentarse es si se desea cambiar la modalidad de la solicitud (individual a conjunta o viceversa).

- Modalidad individual. Se presentará una solicitud por cada contribuyente con derecho a deducción. Se abonará al solicitante la cantidad que resulte de dividir el importe que proceda entre el número de contribuyentes con derecho a la aplicación del mínimo respecto del mismo descendiente o ascendiente con discapacidad, o entre el número de ascendientes o hermanos huérfanos de padre y madre que formen parte de la misma familia numerosa, según la modalidad de deducción de la que se trate.

- Modalidad colectiva. La solicitud se presentará por todos los contribuyentes que pudieran tener derecho a la deducción respecto de un mismo descendiente, ascendiente o familia numerosa. En este caso se deberá designar como primer solicitante a un contribuyente que cumpla, en el momento de presentar la solicitud, los requisitos previstos en el apartado 1 del artículo 81.bis de la Ley del Impuesto. El abono anticipado se efectuará mensualmente sin prorrateo alguno, por importe de 100 euros por cada descendiente, ascendiente o familia numerosa. Dicho importe será de 200 euros si se trata de una familia numerosa de categoría especial.

Ejemplo

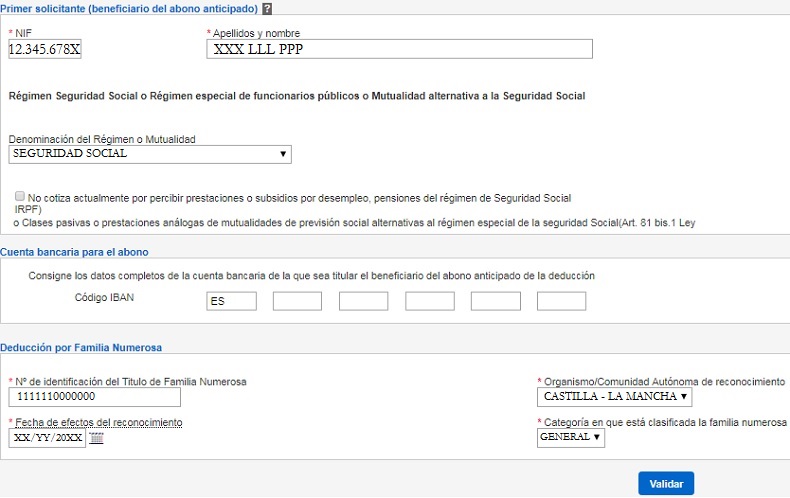

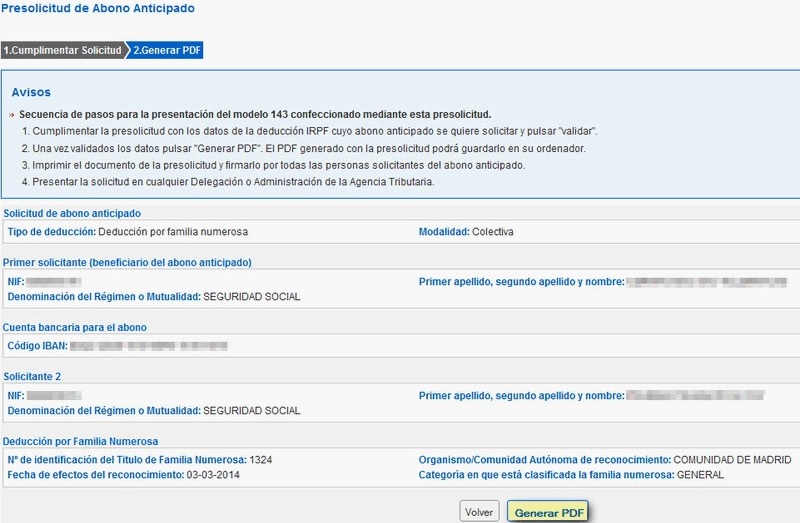

Presolicitud Modelo 143 para abono anticipado por Familia Numerosa.

Solución

En primer lugar tendremos que seleccionar el tipo de abono anticipado que queremos solicitar. En nuestro caso seleccionaremos deducción por FAMILIA NUMEROSA.

Formularios

Modelo 143 Solicitud de abono anticipado de las deducciones por familia numerosa o por personas con discapacidad a cargo.Legislación

Art. 81.bis Ley 35/2006 IRPF. Deducciones por familia numerosa o personas con discapacidad a cargo.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Siguiente: Cesión del derecho a deducción por familia numerosa. ¿Qué es la cesión? Reglas especiales

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos