Tributación de la venta y amortización de Letras del Tesoro en el IRPF

Tributación de las Letras del Tesoro en el IRPF.

Comenzar reseñando que las Letras del Tesoro son:Activos financieros a corto plazo, emitidos al descuento o de rendimiento implícito, por lo que la diferencia entre el importe obtenido en la venta o amortización de la letra y el pagado en su compra tiene la consideración de rendimiento de capital mobiliario sujeto, en consecuencia, al Impuesto sobre la Renta de las Personas Físicas -IRPF-.

¿Dónde debe declararse el rendimiento obtenido?

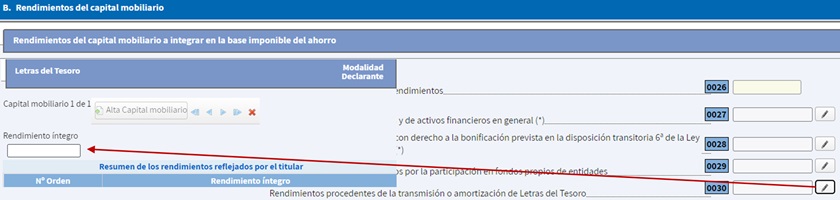

Su imputación en el Modelo 100 de liquidación del IRPF, será en la página 5, casilla 0030, donde como muestra la imagen, habremos de cumplimentar directamente el rendimiento íntegro obtenido por la diferencia entre el importe obtenido y el pagado.

¿Cuándo debe declararse el rendimiento obtenido?

Con independencia de que el titular reciba una transferencia del Banco de España en su cuenta corriente a los pocos días de haber sido adjudicada en subasta su compra, además por el dinero que va a constituir la retribución obtenida (intereses), los rendimientos procedentes de Letras del Tesoro habrán de ser declarados en el ejercicio en que se produzca su venta o vencimiento. No olvidemos, que son adquiridas "con un descuento" que viene determinado por el tipo de interés finalmente aplicado, y no será hasta que recuperemos el principal en su vencimiento, cuando se haga efectivo el cobro del mismo (rendimiento implícito). Así, si compramos Letras del Tesoro a 6 meses emitidas con fecha 08.03.2024 y vencen el 07.09.2024, los rendimientos habrán de ser imputados en el ejercicio 2024, cuya declaración (Modelo 100) se realizará entre los meses de Abril y Junio de 2025. Por contra, si las Letras del Tesoro emitidas en esa misma fecha tienen vencimiento a 12 meses, los rendimientos habrán de ser imputados en el ejercicio 2025, cuya declaración (Modelo 100) se realizará entre los meses de Abril y Junio de 2026.Determinación del Rendimiento.

Como se ha señalado inicialmente, el rendimiento vendrá determinado por la diferencia entre el importe obtenido en la venta o amortización de la letra y el pagado en su compra. A estos efectos, hemos de detallar que para los titulares de cuentas directas en el Banco de España, al efectuarse el reembolso de Letras del Tesoro, esta entidad financiera transfiere su importe a la cuenta designada por el titular y descuenta una comisión por transferencia. Estos gastos de comisión por transferencia según acuerdo de la Comisión Ejecutiva del Banco de España, desde el día 2 de enero de 2005 están fijados en el 0,15 %, con un mínimo de 0,90 euros y un máximo de 200 euros sobre el importe bruto a percibir. Pues bien, de acuerdo con la consulta vinculante V1545-14 de la Dirección General de Tributos -DGT-:Los gastos accesorios de adquisición y enajenación serán computados para la cuantificación del rendimiento, en tanto se justifiquen adecuadamente.

Consecuentemente, la comisión por transferencia devengada a favor del Banco de España minorará el valor de reembolso, a efectos de la determinación del rendimiento del capital mobiliario generado en el reembolso de las Letras del Tesoro.Ejemplo

Supongamos que el Sr. Supercontable accede a una subasta de Letras del Tesoro en las siguientes condiciones:

- Fecha subasta: 05/03/2024

- Producto: Letras del Tesoro a 12 meses

- Nominal Solicitado: 10.000,00 Euros

- Número de letras (N): 10

- Depósito previo exigido 100 % s/Nominal: 10.000,00 Euros

- Fecha de emisión: 08/03/2024

- Fecha de amortización o vencimiento: 07/03/2025

- Tipo de interés medio: 3,51 %

- Precio medio de compra por título (P): 965,75 Euros

Solución

Los resultados obtenidos de la subasta vendrán dados por:- Capital invertido (P x N): 9.657,50 Euros

- Rentabilidad bruta obtenida (Nominal Solicitado - Capital Invertido): 342,50 Euros

- Sobrante de suscripción (Depósito Previo - Capital Invertido): 342,50 Euros

- Importe bruto a percibir en fecha de vencimiento: 10.000,00 Euros

- Gastos comisión por transferencia: 15,00 Euros

- Importe neto a percibir: 9.985,00 Euros

- Rentabilidad neta obtenida: 327,50 Euros

Consecuentemente, el rendimiento a imputar en la casilla 0030 del Modelo 100 del IRPF será la cantidad de 327,50 Euros.

Nota:

- El sobrante de suscripción es ingresado al inversor en la fecha de emisión de la subasta.

- Los gastos de comisión por transferencia según acuerdo de la Comisión Ejecutiva del Banco de España, desde el día 2 de enero de 2005 las comisiones están fijadas en el 0,15 %, con un mínimo de 0,9 euros y un máximo de 200 euros sobre el importe bruto a percibir.

- No existe retención a cuenta del IRPF.

Tipo de gravamen aplicable

Al ser calificados los rendimientos obtenidos como del capital mobiliario que entran a formar parte "del paquete del ahorro" en el IRPF, a la Base Liquidable del Ahorro (aplicable con efectos desde 01.01.2023 - Escala Estatal + Autonómica General) se le aplicará una "mini-escala" de la forma: (Para ver Escala de años anteriores

La escala aplicable para ejercicios que finalicen antes del 1 de Enero de 2021 es la siguiente:

La escala aplicable para ejercicios que finalicen antes del 1 de Enero de 2023 es la siguiente:

| Base liquidable Hasta | Cuota íntegra | Resto base liquidable | Tipo aplicable (%) |

| 0 | 0 | 6.000 | 18,00 |

| 6.000,00 | 570 | 44.000 | 21,00 |

| 50.000,00 | 5.190 | En adelante | 23,00 |

| Base liquidable Hasta | Cuota íntegra | Resto base liquidable | Tipo aplicable (%) |

| 0 | 0 | 6.000 | 18,00 |

| 6.000,00 | 570 | 44.000 | 21,00 |

| 50.000,00 | 5.190 | 150.000,00 | 23,00 |

| 200.000,00 | 22.440 | En adelante | 26,00 |

| Base liquidable del ahorro Hasta | Couta íntegra | Resto base liquidable del ahorro Hasta | Tipo aplicable Porcentaje |

| 0,00 | 0,00 | 6.000,00 | 18,00 |

| 6.000,00 | 570,00 | 44.000,00 | 21,00 |

| 50.000,00 | 5.190,00 | 150.000,00 | 23,00 |

| 200.000,00 | 22.440,00 | 100.000,00 | 26,00 |

| 300.000,00 | 35.940,00 | En adelante | 28,00 |

No Residentes

Las personas no residentes no están sometidas a tributar en España por los rendimientos que provienen de la Deuda Pública española, siempre que sean obtenidos por personas físicas o entidades no residentes que no operen a través de un establecimiento permanente en España.Jurisprudencia

Consulta vinculante V1545-14. Gastos en operaciones con Letras del TesoroEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos