Asimetrías Híbridas. Apartado 2º Asimetrías en Entidades Híbridas.

ASIMETRÍAS HÍBRIDAS APARTADO 2º.ASIMETRÍAS EN ENTIDADES HÍBRIDAS

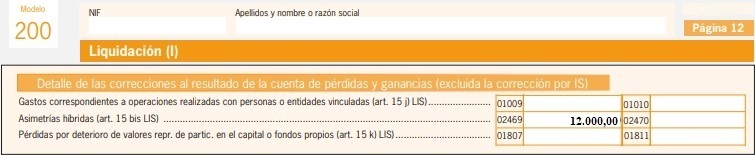

Se considera asimetría en entidad híbrida cuando una entidad tiene consideración de transparente, a efectos fiscales, en una jurisdicción, mientras que en la otra no tiene dicha consideración, dando lugar a una doble deducción para un mismo gasto o la deducción de un gasto que no se haya incluido, por lo que no se considerarán deducibles los gastos correspondientes a operaciones con personas o entidades vinculadas residentes en otro país o territorio, que no generen un ingreso, en la parte en la que no se compense con ingresos que generen renta de doble imposición. No obstante, se podrán deducir los importes de gastos no deducidos dentro de los tres años siguientes a la conclusión del período impositivo en los que se devengan dichos gastos, siempre que se compensen con ingresos que generen renta de doble inclusión.Ejemplo

La empresa RCRCR, establecida en España, mantiene relaciones comerciales con una entidad filial, situada en Bélgica, a la cual se le realizan pagos períodicos que son deducibles para RCRCR, pero según la jurisdicción específica se corresponden con gastos no imputables a dicha filial. La empresa RCRCR se ha deducido, por dichos gastos, un importe de 12.000 Euros. ¿Realmente son deducibles dichos gastos en la jurisdicción española?

Solución

No tendrán consideración de deducibles ya que, pese a que en un primer momento tenían dicho carácter, al no ser imputables a la empresa filial, el objetivo de dicha imputación del gasto es aprovechar una menor tributación en el territorio de la matriz, por lo que se deberá realizar un ajuste extracontable, aumentando la base imponible por el importe deducido.

Comentarios

Gastos no deducibles. Asimetrías Híbridas.Legislación

Art. 15.bis Ley 27/2014 LIS. Asimetrías Híbridas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos